Анализ финансово-хозяйственной деятельности предприятия ОАО Камышенский молочный завод

– системность;

– гибкость;

– устойчивость;

– эффективность.

Под принципом системности понимается следующее: автоматизированное рабочее место должно представлять собой систему взаимосвязанных компонентов. При этом структура АРМ должна четко соответствовать тем функциям, для выполнения которых создается данное автоматизированное рабочее место. Принцип гибкости имеет огромное значение при создании современных и эффективно работающих автоматизированных рабочих мест. Данный принцип означает возможность приспособления АРМ к предполагаемой модернизации как программного обеспечения, так и технических средств. В настоящее время, когда скорость устаревания программных и технических средств постоянно растет, соблюдение данного принципа становится одним из важнейших условий при создании АРМ.

Для обеспечения принципа гибкости в реально работающих автоматизированных рабочих местах все подсистемы отдельно взятого АРМ выполняются в виде отдельных, легко заменяемых модулей. Чтобы при замене не возникало проблем несовместимости, все элементы должны быть стандартизированы.

Большое значение имеет принцип устойчивости. Он заключается в выполнении заложенных в АРМ функций, независимо от воздействия как внутренних, так и внешних факторов. При возникновении сбоев работоспособность системы должна быстро восстанавливаться, неполадки отдельных элементов должны легко устраняться.

Принцип эффективности подразумевает, что затраты на создание и эксплуатацию системы не должны превышать экономическую выгоду от ее реализации. Кроме того, при создании АРМ надо учитывать, что его эффективность будет во многом определяться правильным распределением функций и нагрузки между работником и машинными средствами обработки информации, ядром которых является ПЭВМ. Только при соблюдении этих условий АРМ становится средством повышения не только производительности труда и эффективности управления, но и социальной комфортности специалистов.

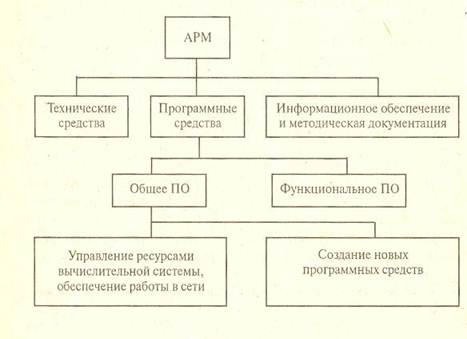

Структура автоматизированного рабочего места имеет следующий вид, рис. 1.2.

В состав технических средств входит как непосредственно ЭВМ, на базе которой реализуется АРМ, так и подключаемые к ней периферийные устройства и иные технические средства, набор которых может быть различен в зависимости от поставленных задач.

При выборе конкретных технических средств для построения АРМ специалиста необходимо хорошо ориентироваться на рынке предлагаемого оборудования, знать его основные компоненты и важнейшие технические характеристики. В противном случае будет затруднительно провести оптимальный выбор необходимых технических средств, который бы удовлетворял всем запросам конкретного пользователя и действительно бы повышал эффективность его работы.

Используемые в процессе построения и эксплуатации АРМ программные средства подразделяются на общее и функциональное программное обеспечение.

Общее программное обеспечение (ПО) обеспечивает функционирование вычислительной техники, разработку и подключение новых программ. В него входят операционные системы, системы программирования и обслуживающие программы (например, антивирусные, программные средства защиты информации)

Рис. 1.2. Схема автоматизированного рабочего места

Функциональное программное обеспечение (ФПО) определяет профессиональную ориентацию АРМ. Именно здесь реализуется направленность на конкретного специалиста, обеспечивается решение задач определенных предметных областей.

Информационное обеспечение и методическая документация также играют важную роль в эффективном функционировании АРМ.

Информационное обеспечение означает постоянную информационную поддержку каждого отдельно взятого автоматизированного рабочего места. Функционирование современных АРМ невозможно без снабжения своевременной, достоверной и качественной информацией. В настоящее время все предприятия испытывают настоятельную потребность в расширении аналитических работ, связанных с переходом к рынку; разработкой перспектив развития, комплексной оценкой эффективности применения различных форм хозяйствования, своевременной выработкой оперативных управленческих решений. В связи с этим автоматизация финансового анализа с применением достижение информационных технологий становится объективной необходимостью. Она обусловлена ростом значения качественного информационного обслуживания процесса управления хозяйственной деятельностью, бурным развитием технических возможностей современных вычислительных средств, особенностями настоящего периода развития экономики.Методика финансового анализа, ориентированная на использование информационных технологий, должна удовлетворять требованиям системности, комплексности, оперативности, точности, прогрессивности, динамичности.Только на основе выполнения этих требований обеспечиваются познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности по результатам анализа.Применение информационных технологий поднимает финансовый анализ на качественно новую ступень. Новые возможности, открывшиеся для анализа, обусловлены исключительными особенностями ЭВМ: низкая стоимость, высокая производительность, надежность, простота обслуживания и эксплуатации, гибкость и автономность использования, наличие развитого программного обеспечения, диалоговый режим работы и др. Применение информационных технологий позволяет реально повысить производительность труда экономиста, бухгалтера, плановика и других специалистов за счет децентрализации процесса автоматизированной обработки экономической информации, совмещения непосредственно на рабочем месте их профессиональных знаний с преимуществами электронной обработки информации.Современные информационные технологии позволяют перевести данные о работе предприятия из пассивной в активную форму, преобразовать их в новые знания, в источник новых подходов и решений, материализуя информацию в повышение эффективности производства.Отдельные рабочие места, соединенные в единую вычислительную сеть, позволяют перейти к комплексной компьютеризации финансового анализа.Комплексная компьютеризация анализа обеспечивает:– во-первых, сохранение целостности (системности) анализа при условии децентрализованной обработки информации. В теории анализа хозяйственной деятельности уже созданы основы системного комплексного анализа, обеспечивающие функциональную, техническую, методическую и информационную совместимость составных частей анализа как единого целого. Благодаря этому достигаются объективность анализа и его достоверность. В условиях децентрализованной обработки информации целостность анализа не разрушается, не отменяется единство целей и задач анализа с точки зрения его системных свойств. Поэтому можно говорить о том, что развитой сети распределенных баз данных соответствует система распределенных задач хозяйственной деятельности; однако отдельные задачи анализа финансово-хозяйственной деятельности, промежуточные результаты и т.д., как бы важны они ни были, должны проходить через призму общей системы комплексного анализа, реализующей все частные задачи;– во-вторых, информационные технологии обеспечивают соединение процесса обработки информации с процессом принятия решения. Применение вычислительной техники позволяет управляющему решать задачи анализа непосредственно на своем рабочем месте. Он ведет личный контроль над всеми стадиями процесса обработки информации, имеет возможность оценить полученные результаты, грамотно использовать их для обоснования принимаемых решений;– в-третьих, информационные технологии обеспечивают повышение оперативности и действенности анализа. Компьютерный анализ непосредственно следует за учетом, а также выполняется в ходе хозяйственного учета и, таким образом, превращает подсистему аналитического обеспечения управления хозяйственной деятельностью в постоянно действующий фактор повышения эффективности производства за счет актуализации всего информационного фонда предприятия.Методика финансового анализа, ориентированная на использование информационных технологий, должна удовлетворять требованиям системности, комплексности, оперативности, точности, прогрессивности, динамичности.Только на основе выполнения этих требований обеспечиваются познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности по результатам анализа.Наиболее эффективной организационной формой использования информационных технологий является создание на их базе автоматизированных рабочих мест бухгалтеров, экономистов, плановиков и т.д. Под автоматизированным рабочим местом аналитика понимают профессионально ориентированную малую вычислительную систему, предназначенную для автоматизации работ по анализу хозяйственной деятельности.Опыт проектирования автоматизированного рабочего места аналитика и других систем позволяет обобщить требования к их функционированию:– своевременное удовлетворение вычислительных и информационных потребностей экономиста при проведении анализа хозяйственной деятельности;– минимальное время ответа на аналитические запросы;– возможность представления выходной информации в табличной и графической форме;– возможность внесения корректив в методику расчетов и в формы отображения конечного результата;– повторение процесса решения задачи с любой произвольно заданной точки (стадии) расчета;– возможность работы в составе вычислительной сети;– простота освоения приемов работы на компьютере и взаимодействия системы человек-машина.Автоматизированное рабочее место аналитика на базе информационных технологий является технико-технологическим средством освоения стратегических информационных ресурсов предприятия, обусловливающих его способность к успешному развитию. Автоматизированное рабочее место аналитика позволяет перевести данные о работе предприятия из пассивной в активную форму, преобразовать их в новые знания, в источник новых подходов и решений, материализуя информацию в повышение эффективности производства.Программное обеспечение финансового анализа представляет собой совокупность программ обработки аналитических таблиц по выбранной методике.В российской практике широко применяются для финансового анализа такие информационные системы как «ИНЭК-аналитик» и «Аудит-эксперт».Так, например, программный комплекс «ИНЭК-Аналитик» – современный профессиональный инструмент финанcoвo-экономического анализа и планирования.