Анализ финансовых результатов и совершенствование деятельности предприятия (на примере ОАО Нефтекамскшина)

Применение методики с учетом маржинального дохода прибыли позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости [34, c.257].

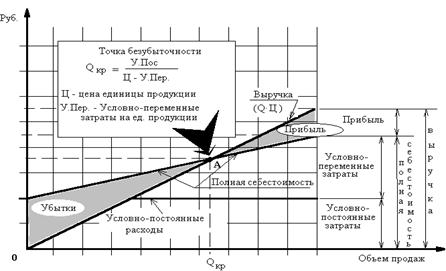

Зависимость между объемом реализации продукции (объем продаж), ее себестоимостью и суммой прибыли показана на рисунке 3.1.

Рисунок 3.1 – Зависимость между объемом реализации продукции, ее

себестоимостью и суммой прибыли

Важно отметить, что маржинальный анализ позволяет определить критический уровень объема продаж и зону безопасности, влияние отдельных факторов на изменение безубыточного объема продаж, а также исчисление величины объема продаж для получения определенной суммы прибыли.

Критический объем продаж, когда бизнес не приносит ни прибыли, ни убытков, т.е. когда затраты на производство продукции равны выручке от реализации, можно рассчитать путем деления суммы постоянных затрат на долю маржинального дохода в выручке.

Зону безопасности можно установить по формуле:

ЗБ = (Qпрод.от – Qпрод.кр) / Qпрод.от , (3.4)

где ЗБ – зона безопасности;

Qпрод.от – объем продаж по отчету, руб.;

Qпрод.кр – критический объем продаж, руб.

В тех случаях, когда нужно установить объем продаж продукции для получения определенной суммы прибыли, используется формула:

Qзп = (Sпос + П) / dмар , (3.5)

Следует отметить, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат и уровня цен на продукцию [4, с.25].

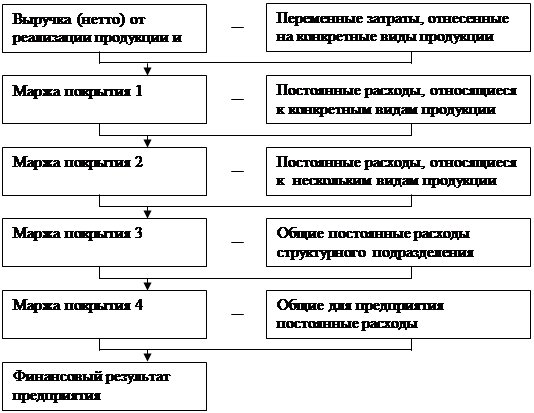

Особенно большое значение имеет многоуровневый порядок расчета прибыли, когда постоянные затраты периода учитывают по местам их возникновения: для каждого вида продукции; общие для нескольких однородных видов продукции; общие для структурного подразделения и общие для предприятия в целом. Порядок многоступенчатого расчета маржи покрытия и конечного финансового результата представлен на рисунке 3.2.

Рисунок 3.2 – Порядок определения финансового результата

Такой порядок определения финансового результата покажет участие каждого центра затрат в формировании его величины, по зволит выявить и конкретизировать причины убытков, определить основные направления их снижения [25, c.212].

Методика анализа рентабельности с учетом маржинального дохода также отличается от применяемых на многих предприятиях методики анализа рентабельности. Анализ рентабельности с учетом маржинального дохода учитывает факторы непропорционального изменения издержек и прибыли предприятия в зависимости от объема реализации продукции, поскольку часть затрат является постоянной [34, c.257].

Рентабельность предприятия – это отношение фактической прибыли к объему продаж. Используя счет прибылей и убытков, вычисляют два основных показателя: чистую маржу и валовую маржу.

Чистая маржа вычисляется по формуле:

Чистая маржа = (Чистая прибыль / Объем продаж)*100%. (3.6)

Чистая маржа показывает, какая доля объема продаж остается у предприятия в виде чистой прибыли после покрытия себестоимости проданной продукции и всех расходов предприятия. Этот показатель может служить указателем допустимого уровня рентабельности, при котором предприятие еще не терпит убытки. На чистую маржу можно влиять ценовой политикой предприятия (валовая маржа и наценка) и контролем над затратами.

Валовая маржа вычисляется по следующей формуле:

Валовая маржа = (Валовая прибыль / Объем продаж)*100%. (3.7)

Наблюдается обратная зависимость между валовой маржой и оборачиваемостью запасов: чем ниже оборачиваемость запасов, тем выше валовая маржа; чем выше оборачиваемость запасов, тем ниже валовая маржа.

Производители должны обеспечивать себе более высокую валовую маржу по сравнению с торговлей, так как их продукт больше времени находится в производственном процессе. Валовая маржа определяется политикой ценообразования.

С валовой маржой не следует путать другой инструмент ценообразования – наценку, которая вычисляется по следующей формуле:

(3.8)

(3.8)

При установлении наценки следует исходить из желаемой стратегической позиции предприятия относительно конкурентов. На одном конце рыночного спектра находятся предприятия, обеспечивающие высокое качество и назначающие заведомо высокие цены (то есть имеющие невысокий объем продаж). На другом конце рыночного спектра – предприятия, продающие большие объемы товара по низким ценам [36].

Также по методике маржинального анализа существуют показатели рентабельности, которые отличаются от традиционных подходов (таблица 3.1).

Таблица 3.1 – Методика анализа показателей рентабельности

|

Показатель |

Детерминированные факторные модели рентабельности | |

|

традиционные |

применяемые в маржинальном анализе | |

|

Рентабельность i-го вида продукции, Ri |

|

|

|

Рентабельность продукции в целом по предприятию, R |

|

|

|

Рентабельность оборота i-го вида продукции, Rоб i |

|

|

|

Рентабельность оборота общая, Rоб |

|

|

По традиционной методике факторного анализа объем продаж не оказывает влияния на изменение уровня рентабельности, поскольку числитель и знаменатель этих моделей изменяются пропорционально ему. Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уровня рентабельности. Это обеспечивает более точное исчисление влияния факторов и как следствие — более высокий уровень планирования и прогнозирования финансовых результатов.

Кроме того, данная система учета и анализа ориентирована не на производство, а на реализацию. Она побуждает изыскивать резервы увеличения объема продаж: чем больше объем продаж, тем меньше постоянных затрат, отнесенных прямо на финансовый результат, приходится на единицу реализованной продукции, тем больше прибыль выше рентабельность [35, с.213].Методики анализа показателей рентабельности и прибыли с учетом маржинального подхода учитывают взаимосвязь факторов объема производства, затрат и прибыли.