Анализ финансовых результатов и совершенствование деятельности предприятия (на примере ОАО Нефтекамскшина)

Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности промышленного предприятия [24, с.258].

В зарубежной научной экономической литературе второй из рассмотренных методических подходов составляет основу CVP – анализа (Cost-Volume-Profit Analysis – CVPA, или CVP). Необходимо отметить, что анализ экономического потенциала организации является одним из приоритетных направлений на современном этапе.

Однако, как показывает изучение аналитической работы российских предприятий, относящихся к различным отраслям экономики, анализа экономического потенциала на сегодняшний день практически не проводится.

Управление деятельностью хозяйствующих субъектов в условиях рыночных отношений предъявляет повышенные требования к анализу и прогнозированию развития той или иной ситуации, более комплексному рассмотрению различных, прежде всего приоритетных, вопросов хозяйственной деятельности в их взаимосвязи. Следовательно, приоритетным направлением развития методологии и методики анализа экономического потенциала является сближение этого вида анализа с другими видами аналитических исследований.

В качестве основных показателей использования производственного потенциала организации (для промышленных предприятий) можно применять показатель капитала, который наиболее полно и адекватно характеризует зависимость объема выпускаемой продукции и уровня использования основного вида составляющей ресурсной базы хозяйствующего субъекта [17, с.174].

Результаты исследования данных работы организаций, относящихся к различным отраслям экономики, показывают, что значителен удельный вес затрат (вплоть до 80-90% от общего объема), которые не могут быть однозначно классифицированы как постоянные или переменные – это так называемые комбинированные, или смешанные, затраты. Для их анализа применяется метод «наибольшего наименьшего», который позволяет выделить постоянную часть указанных затрат, рассчитать величину средних переменных затрат и в итоге – вывести уравнение функциональной зависимости объема комбинированных затрат от количественного показателя выпуска продукции [17, с.177].

Изучение вопроса классификации затрат показало, что для достижения большей точности результатов анализа, а следовательно, и достоверности его выводов, целесообразно выделение в составе переменных затрат категории частично-переменных затрат.

Объединение затрат в категорию частично-переменных затрат позволяет снизить уровень погрешности аналитических выводов, обусловленной жестким отнесением тех или иных затрат к постоянным либо к переменным.

К частично-переменным затратам можно отнести, например, затраты на оплату труда некоторых наиболее значимых категорий персонала или отдельных работников, затраты на поддержание в рабочем состоянии оборудования, затраты на содержание зданий и территории и т.д. Переменные затраты – это затраты материальных ресурсов, связанные с выпуском продукции, затраты на электроэнергию производственного назначения и др.

Следует отметить, что организации с высоким удельным весом постоянных и частично-переменных затрат имеют более высокую вероятность стать убыточным по сравнению с организациями, где уровень таких затрат невысок. К тяжелым в управлении могут быть отнесены гостиничные предприятия, а также предприятия многих отраслей промышленного производства, как обрабатывающих, например, машиностроение, так и добывающих, например, нефтяная и газовая. Это, в вою очередь, подчеркивает значимость разработки методических подходов к проведению CVP-анализа.

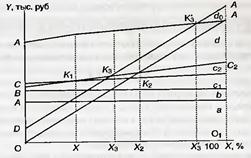

CVP-анализ может быть представлен графически (рисунок 3.3). График показывает взаимосвязь между уровнем использования производственного потенциала (ось ОХ), затратами и финансовыми результатами (ось ОУ) [17, с.178].

Рисунок 3.3 – График CVP-анализа, используемый при его проведении

Для анализа особый интерес представляют точки К2 и К3, которые являются критическими, или точками безубыточности (break-even points).

Сущность точки К2 заключается в том, что при использовании производственного потенциала ниже соответствующего ей уровня, организация не может покрыть все затраты, связанные с производством продукции (даже за счет всей суммы общего дохода), а следовательно, ее производственная деятельность убыточна. Напротив, при степени использования производственного потенциала большей, чем критический уровень, прибыль от продаж положительна, т.е. организация в состоянии компенсировать производственные затраты за счет своего валового дохода [17, с.184].

В условиях рынка совместный анализ уровня использования производственного потенциала, затрат и финансовых результатов станет все более необходимым для хозяйствующих субъектов всех отраслей экономики. Применение данного вида анализа особенно важно для обеспечения четкого контроля за хозяйственными ситуациями, жесткой взаимоувязки основных экономических показателей, например, при отказе работать «на складе» при диверсификации своей хозяйственной деятельности, а также при решении вопросов относительно изменения уровня загрузки предприятия. Соответствующие аналитические исследования должны осуществляться систематически и являться неотъемлемой частью процесса управления хозяйственной деятельностью организаций в условиях рыночной экономики.

3.2 Рекомендации по улучшению финансовых результатов деятельности ОАО «Нефтекамскшина»

В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой жизни хозяйствующих субъектов. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием. Назначение управления финансовыми результатами - своевременно выявлять и устранять недостатки в развитии организации, находить резервы для улучшения финансового состояния организации и обеспечения финансовой устойчивости ее деятельности [9, с.35]

Эффективная деятельность предприятий и хозяйственных организаций, стабильные темпы их работы и конкурентоспособность в современных экономических условиях в значительной степени определяются качеством управления финансами. Оно включает в себя финансовое планирование и прогнозирование с такими обязательными элементами, как бюджетирование и бизнес планирование, разработка инвестиционных проектов, организация управленческого учета, регулярный комплексный финансовый анализ и на его основе решение проблем платежеспособности, финансовой устойчивости, преодоление возможного банкротства предприятия.

Важнейшей формой управления финансами предприятия должны стать решения, суть которых сводится к формированию достаточных для развития предприятия финансовых ресурсов, поиску новых источников финансирования на денежном и финансовых рынках, использованию новых финансовых инструментов, позволяющих решать ключевые проблемы финансов: платежеспособность, ликвидность, доходность и оптимальное соотношение собственных и заемных источников финансирования.