Анализ финансовых результатов и совершенствование деятельности предприятия (на примере ОАО Нефтекамскшина)

В первой главе раскрываются теоретические аспекты анализа финансовых результатов.

Во второй главе приводится непосредственно анализ финансовых результатов на примере предприятия ОАО «Нефтекамскшина».

В третьей главе отражены рекомендации по управлению финансовыми результатами, основываясь на зарубежном и передовом опыте российских предприятий.

Заключение содержит краткие выводы по разделам основной части работы.

1. Теоретические основы оценки финансовых результатов

деятельности предприятия

1.1 Экономическая сущность финансовых результатов

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы [15, c.89]. Прибыль и есть финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы [16, с.229]. Прибыль является конечным результатом деятельности предприятия.

В современной экономической науке термин ²прибыль² и его содержание вызывают множество споров и разночтений. Существующая в настоящее время возможность неоднозначной интерпретации определений вида прибыли порождает проблемные ситуации, связанные с оценкой и исследованием этой сложной экономической категории. По мере развития экономической теории комплекс понятий и терминов, определяющих прибыль, претерпел значительные изменения от самого простого в качестве дохода от производства и реализации до понятия, характеризующего конечные финансовые результаты во всем многообразии коммерческой деятельности [27, с.10].

Прибыль и рентабельность – важнейшие показатели, характеризующие экономические результаты производственно-коммерческой деятельности хозяйствующих субъектов рыночной экономики [14, с.3].

Хозяйственная деятельность организации достаточно разнообразна, это производственная, снабженческая, сбытовая и коммерческая деятельности. Поэтому прибыль организации принимает разные формы. Исходным моментом в расчетах показателей прибыли является выручка от продажи продукции, товаров и услуг, которая характеризует завершение производственного цикла организации, возврат авансированных на производство средств и превращение их в денежную форму, а также начало нового цикла в обороте всех средств. Изменение в объеме продаж оказывает наиболее чувствительное влияние на финансовые результаты деятельности организации.

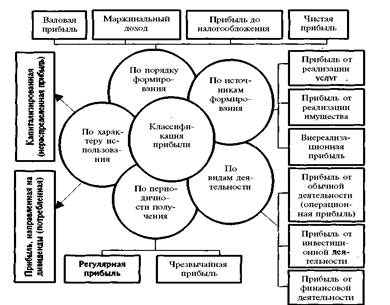

Классификация видов прибыли приведена на рисунке 1 [8, c. 160].

Рисунок 1 – Классификация показателей прибыли

Итак, основные виды прибыли следующие:

- валовая прибыль – это разность между выручкой от продаж и себестоимостью реализованной продукции за тот же период. Размер валовой прибыли используется для характеристики эффективности деятельности производственных подразделений организаций;

- прибыль от продаж продукции – разность между валовой прибылью и расходами периода по основной деятельности за тот же период. Вычитание из валовой прибыли периодических расходов, в соответствии с международными бухгалтерскими стандартами, способствует разделению риска предпринимателя от возможной непродажи продукции с государством. Размер прибыли от продаж используется для оценки эффективности основной деятельности;

- прибыль от финансово-хозяйственной деятельности – сумма прибыли от продаж и общего результата от финансовых операций (проценты к получению и уплате, доходы от участия в других организациях и др.). Значение данной прибыли используется для оценки основной и финансовой деятельности организации;

- прибыль до налогообложения (балансовая прибыль) – это сумма прибыли от финансово-хозяйственной деятельности и прибыли (расхода) от прочих внереализационных операций. Балансовая прибыль является показателем экономической эффективности всей хозяйственной деятельности предприятия;

- чистая прибыль (убыток) отчетного периода – это балансовая прибыль минус текущий налог на прибыль.

Понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам. В чистую прибыль в России включаются значительные расходы (фонды потребления, социальной сферы и др.), что недопустимо по западным стандартам. Величина нераспределенной прибыли отражает окончательный финансовый результат деятельности организации за отчетный период, включающий все виды расходов и доходов [29, с.185-187].

Также важно разделение прибыли на бухгалтерскую, экономическую и налоговую.

Бухгалтерская прибыль – прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды.

Экономическая прибыль – разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Несоответствие бухгалтерской и экономической прибыли выражается в том, что первая не отражает экономического содержания прибыли, а следовательно, реальный результат деятельности организации за отчетный период. Экономический характер прибыли раскрывает то, что будет получено в будущем.

Представление в отчетности данных об экономической прибыли организации будет способствовать получению пользователями полезной деловой информации [10, с.13].

Также, в соответствии с группировкой деятельности, предложенной МСФО, различают:

- прибыль от основной деятельности, ее также называют операционной прибылью, полученной от производства и реализации продукции, выполнения работ и оказания услуг. Рассчитывается она как разница между чистым объемом продаж и затратами на производство и реализацию продукции;

- прибыль от инвестиционной деятельности, которая образуется от передачи ресурсов в долгосрочные проекты;

- прибыль от финансовой деятельности, полученная от размещения средств на краткосрочной основе.

По составу включаемых элементов выделяют:

- маржинальную прибыль (маржинальный доход), которая исчисляется разницей между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию или как разница между продажной ценой единицы продукции и удельными переменными расходами. Служит оценкой способности предприятия покрывать постоянные издержки для формирования необходимого размера прибыли от продаж. Маржинальная прибыль лежит в основе разрабатываемых альтернативных управленческих решений;

- общий финансовый результат отчетного периода до выплаты процентов и налогов. Этот показатель используется при анализе риска в целях управления его негативным воздействием для принятия последующих решений.

По величине полученного результата прибыль может быть:

- минимальная – наименьшая, которая необходима для сохранения предприятия, продолжения его функционирования и предотвращения краха;

- сверхприбыль (монопольная) – крайне высокий уровень прибыли, достигаемый за счет монопольного поведения предприятий – изготовителей и поставщиков товаров на рынок;