Анализ формирования и исполнения местного бюджета

Действующее законодательство предусматривает зачисление налога на доходы физических лиц по месту работы. В связи с этим местный бюджет недополучает значительные финансовые ресурсы для развития своей территории. При этом социальные, имущественные налоговые вычеты по налогу на доходы физических лиц производятся по месту проживания налогоплательщика, т.е. возврат сумм налога производится из бюджета, в который он не поступал. Поэтому, необходимо в Налоговом кодексе предусмотреть норму, устанавливающую порядок уплаты налога на доходы физических лиц по месту жительства налогоплательщика, что позволит создать более благоприятные условия для проживания граждан и для развития социальной инфраструктуры муниципального образования.

Не маловажным доходным источником для бюджета является земельный налог, который с 2005 года полностью зачисляется в местный бюджет. С 2006 года введена новая система обложения земельным налогом. Налогооблагаемой базой является кадастровая стоимость земельных участков. Исчисление суммы налога производится по ставкам, установленным представительными органами местного самоуправления. Было бы целесообразно совершенствовать методику кадастровой оценки земельных участков, периодически пересматривать оценку стоимости земли, а также предоставить право органам местного самоуправления устанавливать ставки земельного налога и индексировать налогооблагаемую базу в пределах, устанавливаемых федеральным законодательством.

Ставки по налогу на имущество с высокой инвентаризационной стоимостью установлены на среднем уровне. В результате местный бюджет несет потери.

Таким образом, объем поступлений налоговых доходов в бюджет муниципального района напрямую зависит от стабильности установленных нормативных отчислений вышестоящими бюджетами органами, которые узаконены нормативными документами, а налогоплательщики как физические, так и юридические лица, соблюдая законодательство в полном объем производят налоговые платежи в местный бюджет.

2.1.2 Неналоговые доходы

Неналоговые доходы являются составной частью доходов местного бюджета. Неналоговые доходы не имеют постоянного фискального характера, твердо установленной ставки. В отличие о других доходов неналоговые доходы жестко не планируются. На практике их планирование осуществляется, исходя из фактических поступлений за предыдущие периоды с учетом динамики, темпов инфляции и изменений в законодательстве.

Неналоговые доходы формируются за счет прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

В бюджет муниципального района подлежат зачислению такие доходы как, доходы от продажи и передачи в аренду имущества, возмещение потерь от сельскохозяйственного производства, доходы от продажи и платных услуг и штрафные санкции (табл. 2.7.).

Таблица 2.7.

Неналоговые доходы местного бюджета за 2004-2006 гг., тыс. руб.

|

Наименование вида дохода |

2004 г. факт |

2005г. факт |

2006 г. факт |

|

ДОХОДЫ ВСЕГО: |

270349,0 |

341192,9 |

521686,5 |

|

НЕНАЛОГОВЫЕ ДОХОДЫ: |

4187,0 |

2937,7 |

4672 |

|

Доходы от сдачи в аренду имущества |

2265,0 |

1454,2 |

0 |

|

Возмещение потерь от сельскохоз. производства |

229,0 |

374,4 |

1612,3 |

|

Доходы от продаж и платных услуг |

135,0 |

344,2 |

1796,9 |

|

Платежи за выполнение соглашений о разделе продукции |

430,0 |

0 |

0 |

|

Штрафные санкции |

1128,0 |

764,8 |

1255,3 |

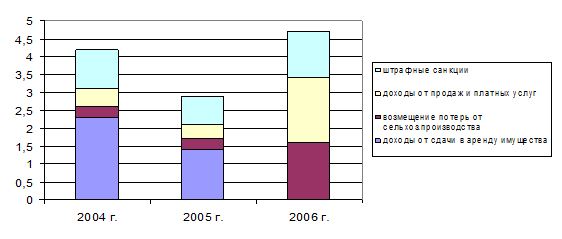

Рис. 2.6. Структура неналоговых доходов за 2004-2006 гг., тыс.руб.

Показатели неналоговых доходов Увельского муниципального района за период с 2004 года по 2006 год отражены в табл. 2.7. В 2004 году сумма неналоговых доходов составила 4187 тыс.руб., в 2005 году 2937 тыс.руб., в 2006 году 4672 тыс.руб. Если смотреть в целом на показатели, то можно сказать, что наблюдается рост в поступлении неналоговых доходов как в целом так и по видам основных неналоговых доходов, это хорошо видно на рис. 2.6. Так доходы от платных услуг выросли от 135 тыс.руб. до 1796,1 тыс.руб., рост доходов по возмещению потерь от сельскохозяйственного производства составил от 229 тыс.руб. в 2004 году до 1612 тыс.руб. в 2006 году, также увеличилось поступление штрафов.

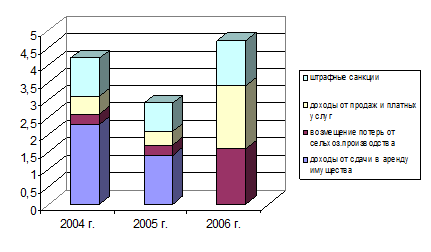

Рис. 2.7. Структуры неналоговых доходов по годам, тыс.руб.

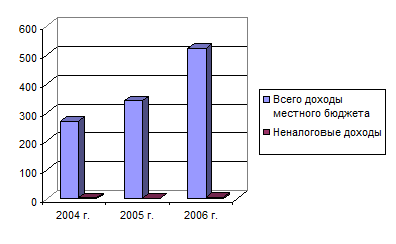

Таблица 2.8.

Структура неналоговых доходов в общем объеме поступлений

|

Период |

Един. измер. |

Всего доходов в местный бюджет |

В том числе : неналоговые доходы |

|

2004 год |

тыс.руб. |

270349,0 |

4187 |

|

Уд.вес |

% |

100 |

1,5 |

|

2005 год |

тыс.руб. |

341192,9 |

2937 |

|

Уд.вес |

% |

100 |

0,9 |

|

2006 год |

тыс.руб. |

521686,5 |

4672 |

|

Уд.вес |

% |

100 |

0,9 |

Рис. 2.8. Структуры неналоговых доходов в общем объеме поступлений в местный бюджет за 2004-2006 гг., тыс. руб.