Анализ формирования и исполнения местного бюджета

Таблица 2.2.

Структура доходов местного бюджета Увельского муниципального района в 2004-2006 гг., %

|

Вид дохода |

Уд. вес к общ. доходу |

Уд. вес к общ. доходу |

Уд. вес к общ. доходу |

|

ДОХОДЫ ВСЕГО |

100 |

100 |

100 |

|

1. НАЛОГОВЫЕ ДОХОДЫ |

23,9 |

15,8 |

19,5 |

|

Налог на прибыль |

2,2 |

0,4 |

0,4 |

|

Налог на доходы физических лиц |

13,6 |

7,5 |

13,0 |

|

Налог на совокупный доход |

2,5 |

5,2 |

4,4 |

|

Налог на имущество физических лиц |

2,9 |

0,2 |

0,8 |

|

Платежи за пользование природными ресурсами |

0,5 |

0,5 |

0 |

|

Земельный налог |

1,2 |

1,1 |

0,6 |

|

Прочие налоги, пошлины и сборы |

1 |

0,9 |

0,3 |

|

2. НЕНАЛОГОВЫЕ ДОХОДЫ |

1,5 |

0,9 |

0,9 |

|

Доходы от сдачи в аренду имущества |

0,8 |

0,4 |

0 |

|

Возмещение потерь от сельскохозяйственного производства |

0,1 |

0,1 |

0,3 |

|

Доходы от продаж и платных услуг |

0 |

0,1 |

0,3 |

|

Платежи за выполнение соглашений о разделе продукции |

0,2 |

0 |

0 |

|

Штрафные санкции |

0,4 |

0 |

0,2 |

|

3. БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

74,6 |

83,4 |

79,6 |

|

Дотации |

51,9 |

27,67 |

16,5 |

|

Субвенции |

0,1 |

20,36 |

42,08 |

|

Субсидии |

22,6 |

35,37 |

21,02 |

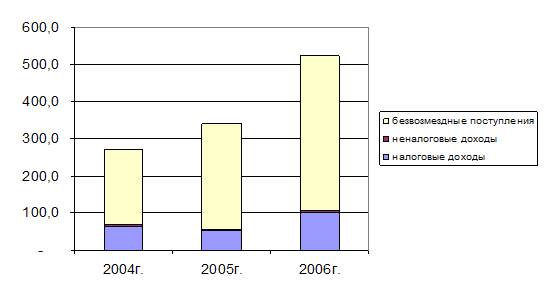

Рис. 2.2.Структура доходов бюджета Увельского муниципального района за 2004-2006 гг., тыс. руб.

Следует отметить, что снижение доли собственных доходов происходит не только за счет изменения бюджетного и налогового законодательства, но и за счет того, что муниципалитетам не выгодно обеспечивать рост собственных доходов, так как это обернется для них снижением объема финансовой помощи.

2.1.1 Налоговые доходы местного бюджета

К налоговым доходам местного бюджета относятся: собственные налоговые доходы местных бюджетов от местных налогов сборов, определенные налоговым законодательством: земельный налог; налог на имущества физических лиц.

В бюджет района зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами: единого налога на вмененный доход для отдельных видов деятельности; единого сельскохозяйственного налога; государственной пошлины; за выдачу разрешения на распространение наружной рекламы.

В бюджет муниципального района подлежат зачислению налоговые доходы от федеральных и региональных налогов и сборов, налогов предусмотренных специальными налоговыми режимами, по нормативам отчислений, установленным органом государственной власти субъектов РФ, например налог на прибыль.

Показатели налоговых доходов Увельского муниципального района за период с 2004 года по 2006 год отражены в табл. 2.3. В 2004 году сумма налоговых доходов составила 64 519,0 тыс.руб., в 2005 году 53 845,2 тыс.руб., в 2006 году 101 560,5 тыс.руб. Если смотреть в целом на показатели, то можно сказать, что наблюдается рост в поступлении налоговых доходов как в целом так и по видам основных налоговых доходов, это хорошо видно на рис. 2.3. Так налог на доходы физических лиц вырос от 37009 тыс. руб. до 67687,7 тыс.руб., рост налога на совокупный доход составил от 6880 тыс.руб. в 2004 году до 28810,1 тыс.руб. в 2006 году, поступления земельного налога в 2006 году осталось примерно на уровне 2004 года. Анализируя структуру налоговых доходов от общего объема поступлений (табл. 2.4.) можно сказать, что не смотря на рост в течении трех лет, доля налоговых платежей в общем объеме уменьшается с 23,9% в 2004 году до 19,5% в 2006 году, снижение на 4,4%. Причина в том, что основная масса в доходах района это финансовая помощь с вышестоящего бюджета (рис. 2.4.).

Анализ структуры налоговых доходов в разрезе видов платежей местного бюджета Увельского муниципального района (табл. 2.5.) за период с 2004 года по 2006 год, показал, что основу собственных доходов составляет налог на доходы физических лиц, его удельный вес в общей сумме налоговых доходов местного бюджета района составил в 2004 году 57,4% к общему доходу налоговых платежей, в 2005 году показатель получился 47,4%, в 2006 году 66,6%. Иные собственные источники приходятся на налог на совокупный доход, его доля в общем объеме налоговых поступлений составила в 2004 году 10,7%, в 2005 году 32,9%, в 2006 году 22,5%, налог на имущество физических лиц, а также земельный налог.