Анализ формирования и исполнения местного бюджета

В целях проведения эффективной бюджетной политики в управлении доходами и расходами местного бюджета, в повышении оперативности финансирования получателей бюджетных средств, в усилении контроля за поступлением бюджетных средств, а также за их целевым и эффективным использованием органы местного самоуправления должны четко и грамотно организовать казначейское исполнение местных бюджетов.

Согласно ст.212 БК РФ введено казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляются за счет бюджетных средств от имени и по поручению бюджетных учредителей.

Бюджетный кодекс РФ порядок исполнения и самоисполнение местного бюджета относить к полномочиям органов местного самоуправления (ст.9). Согласно принципу самостоятельности бюджетов (ст.31) органы местного самоуправления обладают правом и обязанностью осуществлять бюджетный процесс. Бюджетный учет организуется органом, исполняющим бюджет (ст.240), а возложение на Федеральное казначейство функции по исполнению местных бюджетов допускается только на основании соглашений, т.е. на добровольной основе.

Бюджетным посланием Президента РФ Федеральному Собрания страны также четко определена приоритетная задача бюджетной политики в 2003-2004 гг.- формирование финансовой основы для реализации начатой реформы федеральных отношений и местного самоуправления, предполагающее расширение бюджетной самостоятельности и ответственности региональных и местных органов власти.

Федеральный Закон № 131-ФЗ к исключительным полномочиям органов местного самоуправления отнес вопросы формирования, утверждения, исполнения местных бюджетов и контроль за их исполнением.

Эффективное управление муниципальными финансами возможно только через муниципальные казначейства. Между этапами планирования, исполнения и анализ не должно быть разрыва бюджетного процесса. Все должно находиться в одних руках муниципальных финансовых органов. Одним из очевидных преимуществ казначейского исполнения местного бюджета муниципальным исполнительным органом является сосредоточение всех функций исполнения бюджета в компетенции местных органов власти (планирование, исполнение, учет, контроль), а также полная ответственность за конечный результат.

Кроме того, местные органы власти имеют возможность оперативного изменения технологии исполнения бюджета района в рамках тех прав, которые им предоставлены в соответствии с законодательством. Казначейское исполнение местного бюджета через муниципальное казначейство имеет ряд положительных моментов:

1. Наличие ежедневной оперативной информации об исполнении местного бюджета. Практически финансовый орган имеет отчет (баланс) об исполнении бюджета района на каждый день в любой степени детализации.

2. Формирование финансовых отчетов об исполнении местного бюджета в более сжатые сроки, сокращение сроков приемки отчетов от распорядителей бюджетных средств и бюджетополучателей.

3. Возможность оперативно и очень мобильно решать вопросы о передвижении лимитов бюджетных обязательств.

Наличие единой информационной базы у органа, исполняющего бюджет, и у бюджетополучателей позволяет:

- оперативно владеть информацией об остатках денежных средств на текущем счете;

- оперативно владеть информацией о кассовых расходах бюджетополучателей и о расходах бюджета района;

- анализировать расходование бюджетных средств по лицевому счету бюджетополучателей;

- иметь полную информацию о состоянии лицевого счета бюджетополучателя;

- контролировать расчеты за теплоэнергоресурсы, расходы на капитальное строительство, капитальный ремонт.

Итак, создание высокоцентрализованных моделей управления бюджетами не соответствует основополагающим принципам, снижает уровень самостоятельности и ответственности местных органов власти за проведение бюджетной политики на их территории и ее результаты.

Для казначейского управления финансами, для получения оперативной и достоверной информации о состоянии муниципальных финансовых ресурсов следует сохранить существующие муниципальные казначейства.

В условиях реформирования местно самоуправления, создания на территории муниципального района нескольких муниципальных образований, сохранение муниципальных казначейств наиболее актуально. Если вновь образованные муниципальные образования полностью перейдут на казначейское исполнение своих бюджетов через органы Федерального казначейства, то муниципальный район потеряет оперативный контроль над целостностью исполнения консолидированного бюджета района и единством информационного пространства, что в свою очередь создаст определенные трудности в осуществлении единой финансовой политике на территории муниципального района, в осуществлении методического руководства формированием консолидированного бюджета муниципального района.

Таким образом, на данном этапе с целью сохранения целостности бюджетной системы муниципального района и качественного управления муниципальными финансами наиболее целесообразно казначейское исполнение бюджетов поселений осуществлять через районный муниципальный финансовый орган, в состав которого входит муниципальное казначейство.

2.4 Устойчивость местного бюджета

Итак, бюджет муниципального района состоит из доходной и расходной частей. Бюджет должен быть сбалансированным, доходная часть должна равняться расходной. Принимается на Сессии совета депутатов бездефицитный бюджет.

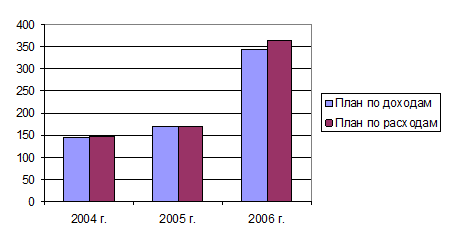

Рис. 2.18. Динамика плановых показателей доходной и расходной частей бюджетов за 2004-2006 гг., тыс.руб.

Однако могут быть и такие ситуации (рис. 2.18.), когда консолидированный бюджет муниципального района утверждается с «-» дефицитом. Причина этому, целевые остатки денежных средств на счете по итогам прошлых лет. Анализируя плановые показатели табл. 2.4.1. видно, что на 2004 год был принят бюджет с дефицитом в сумме 2420 тыс.руб. и на 2006 год в сумме 18145 тыс.руб. Это значит, что в 2004 году был проведен расход целевого направления из остатка в сумме 2420 тыс.руб. и в 2006 году аналогично.

Таблица 2.16.

Анализ плановых показателей доходной и расходных частей бюджетов за 2004-2006 гг., тыс.руб.

|

Период |

План по бюджету |

Отклонения «-»дефицит бюджета «+»профицит бюджета | |

|

Доходная часть |

Расходная часть | ||

|

2004 год |

145210 |

147630 |

-2420 |

|

2005 год |

170123 |

170123 |

0 |

|

2006 год |

344484 |

362639 |

-18145 |