Анализ формирования и исполнения местного бюджета

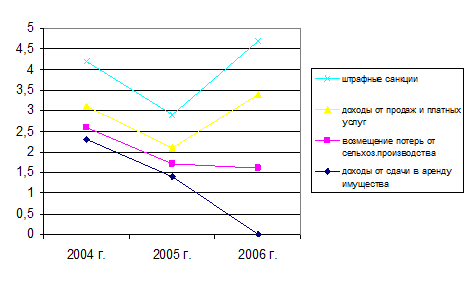

Анализ показывает, что удельный вес неналоговых доходов в доходах консолидированного бюджета составил в 2004 году – 1,5%, в 2005 году – 0,9%, и в 2006 году – 0,9% (табл. 2.9.), наблюдается спад неналоговых доходов на 0,6%, при этом в динамике за три года прослеживается рост от 4187 тыс. руб. до 4672 тыс.руб. или на 11,5 % в отношении 2004 года к 2006 году. Основными источниками доходной части неналоговых платежей в 2006 году стали доходы от продажи доля их в объеме неналоговых доходах составила 38,4%., возмещение потерь от сельскохозяйственного производства 34,5% и штрафные санкции их удельный вес составил 26,9%. Неналоговые доходы, устанавливаются законодательными актами Российской Федерации и субъектов Российской федерации юридических лиц. Неналоговые доходы могут иметь форму как обязательных, так и добровольных платежей.

Таблица 2.9.

Структура неналоговых доходов местного бюджета Увельского района в 2004-2006 гг., тыс. руб.

|

Вид дохода |

2004г. факт |

2005г. факт |

2006г. факт |

|

НЕНАЛОГОВЫЕ ДОХОДЫ ВСЕГО: |

4187,0 |

2937,7 |

4672 |

|

удельный вес |

100 |

100 |

100 |

|

1. Доходы от сдачи в аренду имущества |

2265 |

1454,2 |

0 |

|

уд. вес к неналоговым доходам |

54,1 |

49,5 |

0 |

|

2. Возмещение потерь от сельскохозяйственного производства |

229 |

374 |

1612 |

|

уд. вес к неналоговым доходам |

5,5 |

12,7 |

34,5 |

|

3. Доходы от продаж и платных услуг |

135 |

344 |

1796 |

|

уд. вес к неналоговым доходам |

3,2 |

11,7 |

38,4 |

|

4. Платежи за выполнение соглашений о разделе продукции |

430 |

0 |

0 |

|

уд. вес к неналоговым доходам |

10,3 |

0 |

0 |

|

5.Штрафные санкции |

1128 |

764 |

1255,3 |

|

уд. вес к неналоговым доходам |

26,9 |

26,1 |

26,9 |

Итак, анализ неналоговых доходов показал, что их доля в общем объеме доходов местного бюджета очень не велика. Существует проблема учета неналоговых доходов. Одним из резервов увеличения доходов является уменьшение недоимки по арендным платежам. Функции учета и контроля всех неналоговых платежей следует передать финансовому органу. Следует проводить постоянную работу с невыясненными платежами. Существенным резервом увеличения неналоговых доходов местного бюджета является предоставление земельных участков гражданам и юридическим лицам не исключительно на основе проведения торгов (конкурсов, аукционов).

Рис. 2.9. Изменения неналоговых доходов по годам, тыс.руб.

В целях мобилизации неналоговых доходов в бюджет муниципального образования органу местного самоуправления следует постоянно проводить проверки по вопросам предоставления и использования земельных участков, правильности начисления и уплаты арендной платы за землю и муниципальное имущество, зачисления средств от аренды и продажи земельных участков и муниципального имущества; осуществления контроля за передачей в субаренду земельных участков и муниципального имущества. Местным органам власти следует осуществлять строгий налоговый и финансовый контроль за деятельностью муниципальных унитарных предприятий: регулярно оценивать эффективность работы муниципальных унитарных предприятий, а также по определению части прибыли, подлежащей перечислению в районный бюджет по итогам финансово-хозяйственной деятельности; регулярно проводить ревизии и проверки финансово-хозяйственной деятельности и своевременно принимать решения о целесообразности их дальнейшего функционирования.

Качественное управление муниципальной собственностью, постоянный контроль за эффективным ее использованием является серьезным резервом пополнения доходов бюджета муниципального образования.

2.1.3 Безвозмездные перечисления

Местный бюджет Увельского муниципального района находится практически в полной зависимости от бюджета вышестоящего уровня (областного бюджета), то есть район является на более чем на 70% дотационным. Финансовая помощь складывается из дотаций, субвенций, субсидии. Доходную часть местного бюджета в общем, характеризуют данные табл. 2.8. По данным таблицы видно, что за период с 2004 по 2006 годы в доходах местного бюджета Увельского муниципального района преобладает значительная доля финансовой безвозмездной помощи с вышестоящего бюджета. При этом доля безвозмездных поступлений за анализируемый период не снижается, а наоборот имеет рост с 201643,0 тыс.руб. до 415461,5 тыс.руб. или с 74,6% до 79,8% (табл. 2.10).

Это говорит о том, что собственных доходов Увельского муниципального района не достаточно для осуществления ряда полномочий на проведение таких расходов как оплата коммунальных услуг, выплата заработной платы, т.к. в течении финансового года возможны повышения тарифов и как следствие этого лимитов предусмотренных по бюджету может быть не достаточно.

Таблица 2. 10.

Финансовая помощь за 2004-2006 гг., тыс.руб.

|

Наименование вида дохода |

2004 г. факт |

2005г. факт |

2006 г. факт |

|

Доходы всего |

270349,0 |

341192,9 |

521686,5 |

|

Безвозмездные поступления |

201643 |

284409,9 |

415461,5 |

|

в том числе : Дотации |

140353,0 |

94404,9 |

81270,4 |

|

Субвенции |

147,0 |

69330,8 |

219547,5 |

|

Субсидии |

61143,0 |

120674,2 |

114643,6 |