Аналитический инструментарий оценки финансовых возможностей коммерческой компании

В условии задания:

1) часть приведенных данных в балансе и отчете не соответствует ни российским стандартам, ни западным;

2) активы предприятия (ряд других параметров) за отчетный год должны быть оценены по среднегодовой остаточной стоимости. Это можно было бы сделать на основе баланса. Если бы распоряжении имелся годовой баланс, то среднегодовую стоимость активов можно было бы рассчитать как полусумму их стоимости на начало и конец периода. Этот расчет представляет собой частный случай для двух точек более общей формулы средней хронологической. Но . в задании нет начала 2007 года…. Поэтому в расчетах полагается, что используется средняя величина;

3) нет ставки налога на прибыль, поэтому она вычислялась по формуле «Подоходный налог» (из условия)/ «Доход от уплаты налогов»… не совсем понятно: «Подоходный налог» и «Доход от уплаты налогов»…поэтому далее в таблице 2 используются: «Прибыль, подлежащая налогообложению», «Налог на прибыль» и «Ставка налога на прибыль, % (СНП)», которая в 2007 году равна 30%, а 2008 году 35%;

4) нет количества акций;

5) нет количества выпускаемой продукции в натуральных показателях;

И т.д.

6) часть пояснений приведена по ходу расчетов и анализа.

Содержание

Введение

1. Основные аналитические инструменты финансовых решений

2. Расчетная часть. Анализ и выводы

Заключение

Список литературы

Введение

В условиях рыночной экономики в России, самостоятельности предприятий в принятии решений по ведению бизнеса, а также ответственности за результаты своей деятельности возникает необходимость непрерывного стратегического развития предприятия и внедрения системы стратегического управления предприятием, способствующей определению эффективных направлений в осуществлении финансово-хозяйственной деятельности предприятия, ориентации в финансовых возможностях и перспективах, возникающих в сложившейся экономической системе страны.

Овладение общепринятыми инструментами финансового менеджмента и методологией их построения позволит специалистам-менеджерам адаптироваться к любому возможному изменению системы учета и статистики предприятия.

Указанными положениями объясняется актуальность курсовой работы

Цель курсовой работы - научиться определять показатели, изученные в курсе «Теоретические основы финансового менеджмента», на базе данных отчетности конкретных предприятий, анализировать полученные данные и делать выводы.

Для достижения цели были поставлены следующие задачи:

- проанализировать основные аналитические инструменты повышения достоверности финансовых решений, оценки расчетных и отчетных величин, финансового состояния конкретной фирмы;

- выполнить расчеты и проанализировать полученные результаты.

Объект исследования — анализируемое предприятие.

Предметом исследования являются финансовые процессы предприятия.

Теоретическую и методологическую основу исследования составили нормативно-правовые документы, научные труды отечественных и зарубежных специалистов, материалы периодической печати, методические разработки в области финансового анализа, бухучета, аудита и управленческого учета.

1. Основные аналитические инструменты финансовых решений

В системе управления коммерческой организацией анализ предназначен для обоснования управленческих решений в области финансового менеджмента. Содержание финансового менеджмента обычно рассматривается применительно к деятельности открытых акционерных обществ, но универсальность методологии финансового анализа позволяет использовать его применительно к деятельности коммерческой организации любой организационно-правовой формы реального сектора экономики, финансовой сферы, а также к неприбыльным организациям.

В российской науке и практике достаточно широко распространена точка зрения о том, что финансовый анализ охватывает все разделы аналитической работы, входящие в систему финансового менеджмента, т.е. связанные с управлением финансами хозяйствующего субъекта в контексте окружающей среды, включая и рынок капитала. В то же время финансовый анализ нередко понимается как анализ бухгалтерской (финансовой) отчетности организации, анализ ее финансового состояния, что представляется не вполне корректным, поскольку сужает цели, содержание финансового анализа, его информационную базу и возможности использования результатов анализа в управлении.

Если рассматривать финансовый анализ как инструмент финансового менеджмента, то прежде необходимо определить содержание последнего как прикладной науки, которая сформировалась как наука о методологии и практике управления финансами крупной компании. Традиционный подход к определению сути финансового менеджмента заключается в том, что в качестве объектов управления рассматриваются:

- функционирующие активы и инвестирование капитала;

- структура капитала и привлечение необходимых источников финансирования.

Как, например, считают Дж.К. Ван Хорн и Дж.М. Вахович (мл.), финансовый менеджмент, или управление финансами, заключается в действиях по приобретению, финансированию и управлению активами, направленных на реализацию определенной цели. Следовательно, управленческие решения в области финансового менеджмента можно отнести к следующим основным сферам операций с активами: инвестиции, финансирование и управление ими[1].

В.В. Ковалев[2] использует объектно-процедурный подход к определению финансового менеджмента как самостоятельного научно-практического направления, основанного на двух ключевых идеях:

1) финансовый менеджмент представляет собой систему действий по оптимизации финансовой модели фирмы, или в более узком смысле его баланса, который позволяет выделить все объекты внимания финансового менеджера;

2) динамический аспект деятельности финансового менеджера определяется формулированием пяти ключевых вопросов, определяющих суть его работы:

- благоприятно ли положение предприятия на рынках благ и факторов производства и какие меры способствуют его неухудшению;

- обеспечивают ли денежные потоки ритмичность платежно-расчетной дисциплины;

- эффективно ли функционирует предприятие в среднем;

- куда вложить финансовые ресурсы с наибольшей эффективностью;

- откуда взять требуемые финансовые ресурсы.

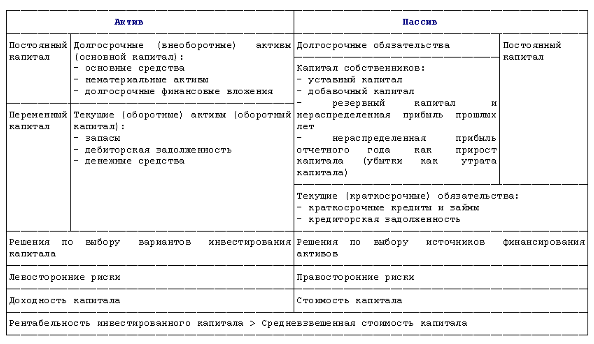

Рассматривая баланс как финансовую модель компании в контексте управленческих решений финансового менеджмента, покажем на схеме взаимосвязь баланса и управленческих решений по инвестированию и привлечению капитала (рис. 1).

Рис. 1 Баланс как финансовая модель организации

финансовый менеджмент аналитический инструмент отчетный

Потребность в активах, величина, структура и качество которых позволяет реализовать стратегические цели компании, покрывается за счет собственных и заемных источников финансирования. Структура постоянного капитала хозяйствующего субъекта может быть оптимизирована с учетом следующих ограничений. Ориентация на максимальную долю собственного капитала, с одной стороны, обеспечивает независимость от поставщиков заемного капитала, с другой - снижает возможности по инвестированию капитала, не способствует росту рентабельности инвестированного капитала и увеличивает средневзвешенную стоимость капитала. Стремление чрезмерно увеличивать долю заемного капитала и тем самым снижать средневзвешенную стоимость капитала приводит к риску потери финансовой устойчивости, увеличивает финансовые расходы по обслуживанию долга, снижает прибыль после налогообложения и возможности выплаты дивидендов.