Аналитический инструментарий оценки финансовых возможностей коммерческой компании

Краткий анализ таблиц 2,3.

В исходных данных нет отраслевой принадлежности анализируемой компании. Тем не менее, можно заключить, что если наше предприятие относится к фирмам, оказывающим разного рода услуги, в том числе коммунальные, то для них характерно плечо ≤ 1,5 (у нашего предприятия – 1,2). Поэтому заимодавцы могут кредитовать наше предприятие и далее и за счет не высокого риска увеличат плечо рычага и рентабельность собственных средств предприятия. Если же наша фирма относится к промышленным компаниям, то плечо характерное для них составляет ≤ 1. Тогда заимодавцы откажутся кредитовать наше предприятие, из-за высокого риска сами ограничат плечо рычага и рентабельность собственных средств предприятия, так ЗС/СС2007 и 2008 > 1 (соответственно 1,20 и 1,08).

Расчетные данные показывают, что сила финансового рычага (или дифференциал) положительна.

Можно заключить — ожидания менеджеров по рентабельности активов оправдываются, т.к. ЭФР значителен и платить за заемный капитал приходится меньше, чем дает заемный капитал. Тем не менее, разумный финансовый менеджер не станет увеличивать любой ценой плечо рычага, а будет регулировать его в зависимости от величины дифференциала.

В западных странах, оптимально, ЭФР должен быть в пределах ![]() уровня экономической рентабельности активов. У нас ЭФР/ЭР2007 = 0,302/0,54 = 0,5531 и ЭФР/ЭР2008 = 0,346/0,6986 = 0,495. Практически на грани верхней границы обусловленного пределами

уровня экономической рентабельности активов. У нас ЭФР/ЭР2007 = 0,302/0,54 = 0,5531 и ЭФР/ЭР2008 = 0,346/0,6986 = 0,495. Практически на грани верхней границы обусловленного пределами ![]() .

.

Рассмотрим границы в 2/5 оптимального состояния, т.е. до экономической рентабельности, необходимо уменьшить плечо рычага. Подсчитаем, до какого значения для 2008 года, чтобы спрогнозировать на 2009 год.

ЭФР/ЭР=0,4 тогда ЭФР = 0,4 × ЭР = 0,4 × 0,6986 = 0,2795.

Используя формулу для расчета ЭФР вычислим необходимое значение плеча финансового рычага:

0,2795 = 0,65 × (0,6986 - 0,2057) × ЗС/СС, откуда ЗС/СС = 0,2795 / (0,65 * 0,4930) = 0,872,

т. е плечо должно уменьшиться до 0,872 с 1,08.

Из уравнения ![]() находим новую структуру пассива предприятия, обеспечивающего соотношение ЭФР = 0,4 × ЭР.

находим новую структуру пассива предприятия, обеспечивающего соотношение ЭФР = 0,4 × ЭР.

СС = 13 716,8 млн. руб.

При этом рентабельность собственных средств РСС = 0,65 × 0,6986 +0,2795 = 0,7336.

Таким образом, изменяя структуру пассива можно изменить (увеличить) рентабельность собственных средств.

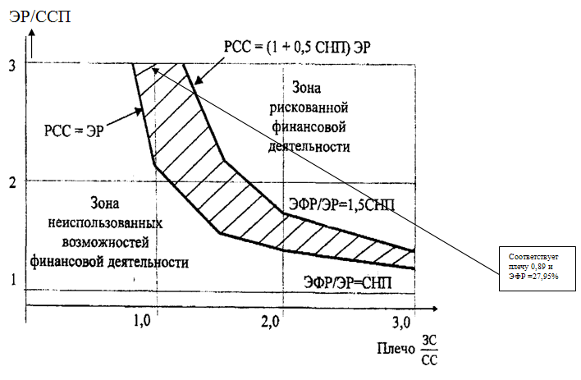

Зона финансовой деятельности находится в пределах, ограниченных полиномиальными значениями ЗС/СС (1) и ЗС/СС (2) (рис. 3, заштрихованная часть между кривыми).

Рис. 3 Зоны финансовой деятельности: рискованной, допустимой (затонирована) и неиспользованных возможностей (направление)

Зона неиспользованных возможностей получила свое название за недоиспользование потенциала финансового рычага т. к. в ней прибыль, получаемая па собственные средства, облагается налогом.

Следует отметить, что при анализе эффекта финансового рычага из объема актива необходимо вычитать объем кредиторской задолженности, т. е. тех заемных для предприятия средств. которые работают на достижение данного объема нетто-результата эксплуатации инвестиций, но не обладают в полной мере всеми классическими характеристиками кредита: платностью, срочностью, возвратностью. Так как часть расходов предприятия покрывается из средств, уже или еще не принадлежащих ему, но находящихся в его хозяйственном обороте из предоплаты, задолженности работникам по оплате труда, соответствующей задолженности по платежам в объединенный социальный фонд, задолженности государству по налогам из кредиторской задолженности, которая, тем не менее. не имеет отношения к эффекту финансового рычага. Последний описывает платные заимствования предприятия, в то время как в самом общем случае кредиторская задолженность для предприятия бесплатна.

Автор считает, что в повседневной практике руководители анализируемого предприятия должны учитывать роль кредиторской задолженности, с целью последующего правильного управленческого решения.

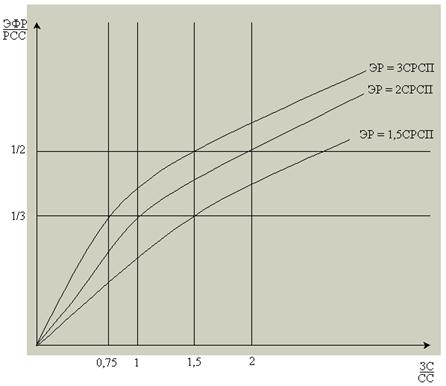

Менеджерам можно использовать для выбора условий привлечения заемных средств рисунок. 4.

Рис. 4 Варианты и условия привлечения заемных средств

Продолжим наш анализ и оценим - коэффициент трансформации (оборачиваемость активов)

Обозначим

![]() - коммерческая маржа за i-й год, %;

- коммерческая маржа за i-й год, %;

- коэффициент трансформации за i-й год, оборотов.

- коэффициент трансформации за i-й год, оборотов.

Коммерческая маржа показывает, какой результат эксплуатации дает каждый рубль оборота. Коэффициент трансформации показывает, сколько раз за период оборачивается каждый рубль активов.

Тогда формулу (3) можно будет переписать следующим образом:

![]() или

или

![]() (9)

(9)

Выполненные расчеты сведены в табл. 4.

Таблица 4 Исходные данные и расчет коммерческой маржи, коэффициента трансформации

|

№ |

Показатели |

Порядок расчета |

Значение, млн. руб. | |

|

2007 г |

2008 г. | |||

|

А |

2 |

3 |

4 |

5 |

|

1 |

Оборот[5] (Oi) |

Чистая выручка + Доход от инвестиций |

67493 |

69621 |

|

2 |

Актив |

из условия |

28149 |

25680 |

|

3 |

Коэффициент трансформации |

п.1/п.2 |

2,398 |

2,711 |

|

4 |

Коммерческая маржа |

НРЭИ/п.1 |

22,8% |

25,8% |

|

5 |

Коэффициент реинвестирования (норма распределения НР), Кре |

из условия |

0,50 |

0,50 |

|

6 |

Внутренние темпы роста |

Кре × (1- СНП) ×[(КМ×КТ + КМ×КТ - ССП)×ЗС/СС] или ВТР = РСС х (1 – НР) |

0,34 |

0,40 |