Аналитический инструментарий оценки финансовых возможностей коммерческой компании

Стратегические аспекты финансового анализа связаны главным образом с применением методологии финансового анализа в разработке и обосновании стратегии развития организации, которая невозможна без реализации инвестиционных программ, их финансового обеспечения, соответствующей отдачи на вложенный капитал и финансовой устойчивости организации. К стратегическим вопросам финансового анализа также относятся обоснование дивидендной политики и распределения прибыли после налогообложения. В настоящее время усиление роли стратегических аспектов финансового анализа обусловлено внедрением в практику управления концепции управления стоимостью компании и необходимостью анализа стратегических рисков.

Кроме того, принятие решений в области финансового управления основано на изучении внешних условий функционирования организации, оценке положения организации на рынке капитала, а также внешнем анализе финансового состояния и деловой активности настоящих и потенциальных контрагентов организации с точки зрения целесообразности установления и продолжения деловых контактов.

В таком контексте анализ финансовой (бухгалтерской) отчетности, на взгляд автора, следует рассматривать как один из разделов классического финансового анализа, главным образом внешнего, не потерявшего своего значения и в настоящее время, но не единственный инструмент обоснования деловых решений.

Говоря об оптимальности управленческих решений в области финансового менеджмента, мы имеем в виду эффективное управление операционной, инвестиционной и финансовой деятельностью с точки зрения разумного соотношения затрат и выгод, риска и доходности в соответствии со стратегическими целями компании.

При этом под стратегией организации (как субъекта рыночных отношений) понимается концепция его функционирования на заданную перспективу, сформулированная в виде целей, приоритетов в направлениях развития, системы стратегических управленческих решений и программы адекватных мероприятий, разработанных с учетом рисков внешней и внутренней среды, могущих обеспечить достижение поставленных целей, формирование конкурентных преимуществ и увеличение стоимости организации при допустимой степени риска.

Вопросы разработки стратегии, ее пересмотра и оптимизации в современном менеджменте становятся неразрывно связанными с управлением стоимостью компаний. Способность менеджмента компании находить и эффективно использовать возможности для наращивания стоимости формирует и принципиально новую сферу ключевой компетентности - умение «создавать» стоимость превращается в источник конкурентного преимущества. Стоимость рассматривается как экономический критерий, отражающий влияние принимаемых решений на все показатели, по которым оценивается деятельность компании (доля рынка, конкурентоспособность, доходы, инвестиционные потребности, операционная эффективность, потоки денежных средств и уровень риска), позволяющий ранжировать варианты в ситуации выбора.

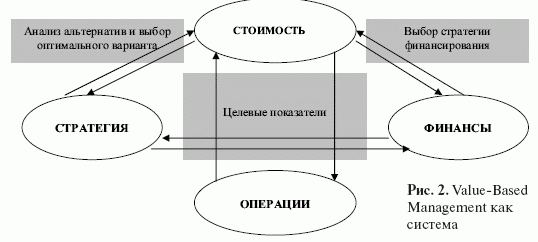

Современная концепция Value-Based Management (далее - VBM) направлена на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий на ключевых факторах стоимости для достижения цели - максимизации стоимости компании. Принцип максимизации стоимости не определяет направления развития бизнеса и источники роста стоимости компании, но задает единое направление для анализа и оценки результатов деятельности, систему координат для управления, как отдельными подсистемами, так и организацией в целом в процессе реализации стратегии (рис. 2).

Т. Коупленд, Т. Коллер, Дж. Муррин считают: «Стоимость компании - лучшая мера результатов деятельности, потому что ее оценка требует полной информации»[3].

Ориентация стратегии компании на увеличение ее стоимости предполагает отбор и использование в финансовом анализе наиболее информативных показателей, характеризующих аспекты операционной, инвестиционной и финансовой деятельности; достижение целей компании и способы достижения целей как факторы эффективности.

Рис. 2 Value-Based Management как система

При этом важно различать стратегические показатели и показатели оперативного анализа и контроля хозяйственной деятельности; запаздывающие (отражающие прошлые события) и опережающие (отражающие прогнозные оценки) индикаторы. Оптимальное количество тех и других позволяет снизить объем избыточной информации и в значительной степени определяет качество анализа и управленческих решений. Бесконечное моделирование производных показателей, их чрезмерная детализация, наделение показателей не свойственными им характеристиками, расширение объема управленческой информации приводит к увеличению затрат на сбор и обработку информации, ее избыточности и неэффективному использованию.

Несмотря на разнообразие показателей стоимости, их достоинств и ограничений, все модели по существу имеют одну основу: новая стоимость создается тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала. Вместе с тем единственный показатель в конкретной модели управления стоимостью не может выполнить информационную и оценочную функции, равно как и не может служить инструментом принятия управленческих решений и средством мотивации персонала на всех иерархических уровнях.

Проблема формирования системы показателей, наилучшим образом соответствующей задачам управления, не нова и давно обсуждается специалистами в области анализа и управления. Применительно к традиционным финансовым показателям, формируемым в системе бухгалтерского учета и отражаемых в бухгалтерской (финансовой) отчетности, проблемные аспекты их применения связаны с их определенными ограничениями:

- величина финансовых показателей может быть изменена методами ведения учета, способами оценки активов, применением налогового законодательства для целей бухгалтерского учета (последнее характерно для российской учетной практики), что искажает величину расходов, прибыли и производных от них показателей;

- финансовые показатели отражают прошлые события и состоявшиеся факты хозяйственной жизни;

- финансовые показатели искажаются инфляцией, легко вуалируются и фальсифицируются;

- обобщающие финансовые показатели, получающие отражение в бухгалтерской (финансовой) отчетности, и производные от них коэффициенты являются «слишком» обобщающими и не могут быть использованы на всех уровнях управления организацией;

- бухгалтерская (финансовая) отчетность как источник информации для расчета относительных финансовых показателей не отражает в полной мере стоимость активов, не охватывает все доходообразующие факторы, связанные с интеллектуальным капиталом;

- прибыль как бухгалтерский результативный показатель не может быть критерием оценки долгосрочных управленческих решений.

2. Расчетная часть. Анализ и выводы

Выполним необходимые расчеты и сведем их в таблицу 1.

Таблица 1 Исходные данные и расчет СОР, запаса финансовой прочности, порога рентабельности в.анализируемом периоде 2007-2008 гг.

|

№ |

Показатели |

Порядок расчета |

Значение, млн. руб. и % | |

|

2007 г |

2008 г. | |||

|

А |

2 |

3 |

4 |

5 |

|

1 |

Оборот Чистая выручка от реализации |

по условию Чистая выручка от реализации + Доход от инвестиций |

67493 |

69621 |

|

2 |

Переменные затраты (VC) |

Себестоимость реализованной продукции |

41240 |

40680 |

|

3 |

Валовая маржа (ВМ) или Маржинальный доход |

п.1 - п.2 |

26253 |

28941 |

|

4 |

Постоянные затраты (FC) |

Текущие расходы |

13755 |

13742 |

|

5 |

Прибыль |

п.3 - п.4 |

12498 |

15199 |

|

6 |

Сила операционного рычага (СОР), безразм |

п.3/п.5 |

2,101 |

1,904 |

|

7 |

Запас финансовой прочности (1вариант) |

п.1 - п.4×п.1/(п.1-п.2) |

32131 |

36563 |

|

8 |

Оборот при критическом объеме производства или Порог рентабельности (ПР) |

п.4×п.1/(п.1-п.2) |

35362 |

33058 |

|

9 |

Запас финансовой прочности (2 вариант), % |

1-п.8/п.1 |

47,61% |

52,52% |

|

10 |

Порог рентабельности (ПР) |

п.4/(п.1-п.2)/п.1 |

35362 |

33058 |