Аналитический инструментарий оценки финансовых возможностей коммерческой компании

![]() (14)

(14)

Из формулы (12) видно, что финансовые и предпринимательские риски перемножаются и создают отрицательный мультипликативный эффект с точки зрения рисков, но при благоприятной ситуации это обещает и больший доход. Известно, что чистые прибыли в будущем периоде и текущем сведены формулой

ЧПбуд= ЧПтек.´(1+ СДФОР ´ Относ, изменение ВP); (15)

где ЧПбуд, ЧПтек. - чистые прибыли будущего и текущего периодов;

ВР - выручка от реализации;

СДФОР - суммарное действие финансового и операционного рычагов.

Определим СДФОР анализируемого предприятия.

ДФР = 1 + 2 742/15 199 = 1,18

ДОР = 28 221/17 221 = 1,9

СДФОР = 1,18 × 1,64 = 2,25

Чистая прибыль в текущем периоде 2008 равна 9 879 млн. руб. (исходные данные). Менеджерами в 2009 году планируется увеличение объема продаж на 55 %. Логично ожидать и увеличения чистой прибыли.

Таким образом, ЧПбуд = 9 879 ´ (1 + 2,25 ´ 0,55) = 22 091,5 млн. руб. / год. Ожидаемая чистая прибыть в 22 091,5 млн. руб./год возможно и не будет получена, так как риск достаточно высок (СДФОР = 1,93).

Для расчета чистой прибыли на акцию и оценки заимствования выполним расчеты и сведем их в таблицу 5.

Таблица 5 Исходные данные и расчет чистой прибыли на акцию

|

№ |

Показатели |

Долговое финансирование (ЗС:СС=1,2) |

бездолговое финансирование (ЗС:СС=0 | ||

|

пессим. вар. |

оптим. вар. |

пессим. вар. |

оптим. вар. | ||

|

1. |

Количество акций шт. |

1000000 |

1000000 |

2000000 |

2000000 |

|

2. |

Номинал акций, руб. | ||||

|

3. |

Акционерный капитал, млн.руб./год |

12792 |

12792 |

28149 |

28149 |

|

4. |

Заемный капитал, млн.руб. |

15357 |

15357 | ||

|

5. |

Суммарный капитал, млн.руб. |

28149 |

28149 |

28149 |

28149 |

|

6. |

Цена заемных средств, % |

18,66% |

18,66% | ||

|

7. |

Цена заемных средств (п.4*п.6):100, млн.руб. |

2865,0 |

2865,0 | ||

|

8. |

Прибыль до уплаты процентов и налога, млн.руб. |

4222,35 |

15363 |

4222,35 |

15363 |

|

9. |

Прибыль, подлежащая налогообложению (п.8-п.7), млн.руб. |

1357,4 |

12498,0 |

4222,4 |

15363,0 |

|

10. |

Сумма налога (п.9*ставку) млн.руб. |

407,2 |

3749,0 |

1266,6 |

4608,4 |

|

11. |

Чистая прибыль (п.9-п.10), млн.руб. |

950,2 |

8749,0 |

2955,8 |

10754,6 |

|

12. |

Рентабельность активов (п.8:п.5)*100, % |

15,00% |

54,58% |

15,00% |

54,58% |

|

13. |

Чистая прибыль на акцию (п.11:п.1), руб./шт. |

950,19 |

8749,00 |

1477,89 |

5377,30 |

|

14. |

Чистая рентабельность акционерного капитала (п.11:п.3)*100, % |

7,43% |

68,39% |

10,50% |

38,21% |

|

15. |

Ставка налогообложения прибыли, % |

30,00% |

30,00% |

30,00% |

30,00% |

Пояснения табл. 5.

В задании не дано количество акций, поэтому автор курсовой принял решение о том, что количество акций анализируемого предприятия равна 1 000 000 шт. Не учитывается норма распределения дивиденда (варианты с НР = 0,5 и 0,3 рассмотрены выше)

Для оценки заимствования рассматривается гипотетический вариант уменьшения экономической рентабельности до 15,0%.

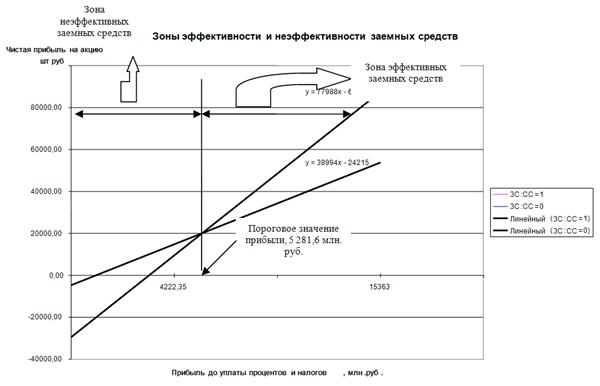

Следующих четырех точек достаточно для нахождения зоны эффективности заемных средств. Координаты точек взяты из п. 8 и п. 13 табл. 5 (х1=4 222,4 у1= 950,9; х2= 15 363 у2= 8 749; х3= 4 222,4 у3= 1 477,9; х2= 15 363 у2= 5 377,3). Определенные: пороговое значение прибыли (5 281,6 млн. руб.) и точка равной эффективности собственных и заемных средств – представлены на рис. 5.

Рис. 5 Зона эффективности и неэффективности заемных средств

Из рис. 5 видно, что при малых объемах производства и сбыта (прибыль 4 222,4 млн. руб.) использование заемных средств дает худшие результаты, чем использование только собственных средств. Это связано с тем, что рентабельность активов (п.12) меньше цены заемных средств (п.6) (15%<18,66%). Использование заемных средств при отрицательном дифференциале финансового рычага естественно понижает рентабельность собственного капитала и дает наименьшие дивиденды. По мере увеличения прибыли доходность акции возрастает и при объеме прибыли, равной 5 281,6 млн. руб., ситуация с использованием заемных и только собственных средств становится такой, что чистая прибыль на акцию по обоим вариантам одинакова. Этой точке соответствует как рентабельность активов так и цена заемных средств (дифференциал финансового рычага равен 0). Дальнейший рост прибыли ведет к увеличению рентабельности активов и наращиванию дифференциала финансового рычага. Отказ от использования заемных средств нецелесообразен, т.к. прибыль на акцию составит 8 749,0 руб. (а при бездолговом только 5 377 руб.).