Безналичный денежный оборот

Текущие счета открываются предприятиям, не обладающим признаками, дающими право иметь расчетный счет, например филиалам, подразделениям предприятия, для проведения расчетов. По этому счету осуществляются следующие операции: зачисление средств с расчетного счета головного предприятия для выдачи заработной платы и командировочных расходов, их выдача, перечисления во вклады граждан, удержания из заработной платы.

Бюджетные счета открываются организациям, финансируемым из средств федерального бюджета (внебюджетных фондов). Средства, поступающие на это счет, подлежат строгому целевому использованию. По согласованию сторон может быть установлена плата, начисляемая на остатки средств на указанных счетах. В зависимости от характера учитываемых операций они подразделяются на доходные, расходные, текущие счета местных бюджетов, текущие счета внебюджетных средств.

Ссудные счета могут открываться юридическим лицам для отражения на них суммы кредита, выданного банком. Различают простой ссудный счет, который используется при выдаче разового кредита, т.е. если кредит выдается один раз на срок и в сумме, предусмотренной сторонами в договоре, и специальный ссудный счет, который используется при возникновении постоянной потребности в кредите и открывается на весь период кредитования.

Клиенты вправе открывать необходимое им количество счетов в любой валюте в банках с их согласия, если иное не установлено законом.

При этом обязательным требованием для проведения расчетов считается наличие положительного сальдо на счете. В противном случае может быть открыт счет недоимщика - это один из расчетных счетов, с которым осуществляются все расчеты по погашению задолженности бюджету и внебюджетным фондам. Этот счет регистрируется в территориальном органе Госналогслужбы. На время действия счета со всех других счетов в рублях осуществляются только операции по зачислению средств и перечислению их на счет недоимщика и осуществлению платежей 1-й и 2-й групп очередности.

Депозитный счет открывается предприятиям, организациям и населению для хранения их временно свободных средств в течение определенного периода.

Валютный счет - это счет в банковском учреждении, принадлежащий юридическому или физическому лицу, на котором накапливаются и расходуются их средства в иностранной (конвертируемой) валюте. По средствам на валютных счетах банками начисляются проценты в тех валютах, в которых они имеют доходы от размещения средств на международном валютном рынке.

Требованиями, предъявляемыми к безналичным расчетам, являются: своевременность выполнения расчетов по договору, сохранность документации; конфиденциальность полученной банком информации от клиента; ответственность банка за ненадлежащее качество оказания расчетных услуг [14, с. 71-73].

2 ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

В соответствии с законодательством о банковской деятельности и Положением о безналичных расчетах в Российской Федерации используются следующие формы безналичных расчетов:

• расчеты платежными поручениями;

• расчеты по аккредитиву;

• расчеты чеками;

• расчеты по инкассо.

Эти формы безналичных расчетов применяются клиентами банков, а также самими банками, причем клиентом они выбираются самостоятельно и указываются в договорах, заключаемых ими со своими контрагентами.

Участниками расчетов являются плательщики, получатели средств, обслуживающие их банки и банки-корреспонденты.

Банки не вмешиваются в договорные отношения клиентов, если между плательщиком и получателем денежных средств возникают претензии, то они решаются в порядке, установленном законодательством о банковской деятельности, но без участия банков.

В зависимости от того, кто является инициатором платежа, расчетный документ представляет собой:

• распоряжение плательщика о перечислении средств с его счета на счет получателя платежа;

• распоряжение получателя платежа о перечислении на его счет средств, списанных со счета плательщика.

При осуществлении безналичных расчетов в формах используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.

Расчетные документы заполняются в количестве экземпляров, необходимом для всех участников расчетов и содержат следующие реквизиты:

• наименование расчетного документа и код формы;

• номер расчетного документа, дата его выписки;

• вид платежа;

• наименование плательщика, номер его счета и ИНН;

• наименование и местонахождение банка плательщика, его БИК.

номер корреспондентского счета или субсчета;

• наименование получателя средств, номер его счета и ИНН;

• наименование и местонахождение банка получателя, его БИК, номер корреспондентского счета или субсчета;

• назначение платежа;

• сумма платежа цифрами и прописью:

• очередность платежа;

• вид операции (в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях на территории Российской Федерации);

• подписи уполномоченных лиц и оттиск печати [2, гл. 1,2].

Расчетные документы должны приниматься банками независимо от их

суммы.

Списание банком денежных средств производится на основании первого экземпляра.

Клиенты могут отзывать расчетные документы, если средств на счете недостаточно и документ помещен в картотеку: «Расчетные документы, не оплаченные в срок». Отзыв осуществляется на основании заявления клиента, составленного в двух экземплярах.

Неисполненные расчетные документы отзываются из картотеки в полной сумме, частично исполненные - в сумме остатка. Частичный отзыв сумм по расчетным документам не допускается [1, ст. 37].

2.1 Расчеты платежными поручениями

Платежное поручение - это распоряжение владельца счета (плательщика) обслуживающему банку перевести определенную сумму на счет получателя средств, открытый в этом или другом банке.

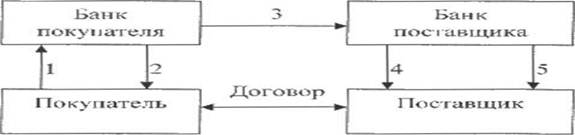

Схема проведения платежа платежным поручением рассмотрена на рисунке 1.

Рисунок 1 - Схема проведения платежа платежным поручением

1. Покупатель оформляет платежное поручение и передает его в обслуживающий банк;

2.Банк покупателя дебетует счет клиента;

3.Банк покупателя перечисляет сумму в банк поставщика;

4.Банк поставщика кредитует счет поставщика;

5.Банк поставщика передает поставщику выписку с его счета.

Платежными поручениями могут производиться следующие операции:

• перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги (в том числе и дня предварительной или периодической их оплаты);

• перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

• перечисление денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

• перечисления денежных средств в других целях, предусмотренных законодательством или договором [8. с. 110-1 11].

Расчеты платежными поручениями являются в настоящее время самой распространенной формой безналичных расчетов. Заполненная форма расчета платежным поручением представлена в приложении А.