Безналичный денежный оборот

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара; после отгрузки товара, т.е. путем прямого акцепта товара; либо при частичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон.

В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного поручения. Поручение акцептуется банком путем депонирования (бронирования) суммы поручения на отдельном балансовом счете. На акцептованном поручении делается соответствующая отметка, подтверждающая депонирование средств для оплаты. Акцептованные платежные поручения принимаются к исполнению только в полной сумме. Получение с их сдачи наличными или обмен на наличные не допускается.

Сфера расчетов платежными поручениями, акцептованными банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документооборота и отвлечение средств из хозяйственного оборота клиента [16, с. 87].

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простая схема организации документооборота; обеспечение ускорения движения денежных средств; наличие у плательщика возможности предварительного контроля качества оплачиваемых товаров и услуг; возможность использования данной формы расчетов при нетоварных платежах [10, с. 114-115].

2.2 Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

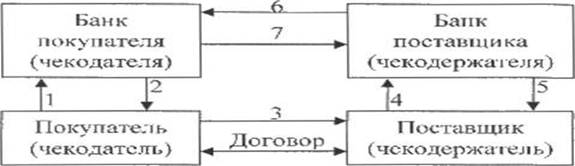

Схема расчетов чеками приведена на рисунке 2.

Рисунок 2 – Схема расчетов чеками

1. Чекодатель направляет в банк заявление на выдачу ему чеков и платежное поручение, на основании которого банк депонирует денежные средства;

2.Банк выдает чеки чекодателю;

3.Чекодатель выписывает чек чекодержателю;

4.Чекодержатель предъявляет чек в обслуживающий его банк;

5.Банк зачисляет сумму чека на счет чекодержателя;

6.Банк чекодержателя предъявляет чек для оплаты банку чекодателя;

7.Банк чекодателя перечисляет сумму чека банку чекодержателя. Участниками расчетов по чеку являются:

• чекодатель - юридическое лицо, имеющее денежные средства, которыми он вправе распоряжаться, в банке;

• чекодержатель - юридическое лицо, в пользу которого выдан чек;

• плательщик - банк, в котором находятся денежные средства чекодателя.

Чекодатель не вправе отозвать чек до истечения установленною срока для его предъявления к оплате.

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Такие чеки применяются в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, они не применяются для расчетов через подразделения расчетной сети Банка России.

Внутрибанковские правила проведения операций с чеками должны предусматривать:

• форму чека, перечень всех его реквизитов и порядок заполнения чека;

• перечень участников расчетов чеками;

• срок предъявления чеков к оплате;

• условия оплаты чеков;

• ведение расчетов и состав операций по чекообороту;

• бухгалтерское оформление операций с чеками;

• порядок архивирования чеков [8, с .113-114].

Не допускаются расчеты чеками между физическими лицами. Допускается прием чеков во вклады граждан на их лицевые счета в банках на условиях, определенных банком-эмитентом или банком-корреспондентом.

Чек удобен для расчетов в случаях:

• когда плательщик не хочет совершать платеж до получения товара, а поставщик - передавать товар до получения гарантии платежа;

• когда продавец заранее не известен.

Расчетный чек, эмитированный российским банком, имеет хождение только на территории Российской Федерации.

Чековая книжка представляет собой бланки чеков «Расчетный чек», сброшюрованные в книжки установленного образца. Бланки чековых книжек - документы строгой отчетности и их форма устанавливается Центральным банком Российской Федерации.

Для получения чековой книжки предприятия представляют в обслуживающий их банк заявления. Банк депонирует средства заявителя на отдельном счете, с которого оплачиваются чеки. Клиент получает в банке чековую книжку с указанием суммы, депонированной банком, в пределах которой он может выписывать чеки. Клиентам с устойчивым финансовым положением и стабильной платежной дисциплиной при наличии соответствующего договора может быть выдана чековая книжка под гарантию банка (без депонирования средств).

Чек должен быть предъявлен к оплате в учреждение банка в течение десяти дней, не считая дня его выдачи.

Приобретая товар или получая услуги, предприятие выписывает расчетный чек и передает его поставщику - получателю средств. Чеки, поступившие в платеж, как правило, должны сдаваться чекодержателем в банк на следующий день со дня выписки. После проверки правильности реквизитов чеков и соблюдения сроков их действия банк зачисляет сумму, указанную на чеке, на счет получателя денежных средств, списав ее со счета, на котором депонированы средства, или с расчетного или ссудного счетов.

В мировой банковской практике в зависимости от того, кто указан получателем платежа, чеки делят на именные, ордерные, предъявительские.

Платеж по именному чеку может быть совершен только в пользу лица, указанного в чеке, по ордерному - как в пользу лица, указанного в чеке, так и по его приказу другому лицу, по предъявительскому - в пользу любого лица, предъявившего чек в банк. Именные чеки передаче не подлежат.

Предъявительские могут передаваться другому путем простого вручения, ордерные - путем оформления передаточной надписи (индоссмента).

Согласно «Положению о безналичных расчетах» предусматривается возможность использования в платежном обороте и других видов чеков. Это дает банкам возможность эмитировать свои чеки. В настоящее время многие российские банки эмитируют и размещают свои чековые книжки.

2.3 Расчеты аккредитивами

Аккредитив - это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банк)') произвести такие платежи.

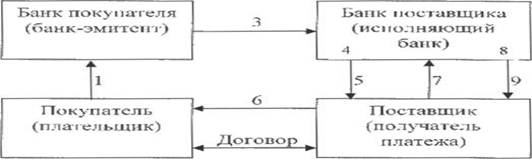

Схема проведения платежа по аккредитиву приведена на рисунке 3.

|

|