Безналичный денежный оборот

Рисунок 3- Схема проведения платежа по аккредитиву

1. Плательщик представляет обслуживающему банку заявление на аккредитив;

2. Банк-эмитент проверяет аккредитив;

3. Банк-эмитент извещает исполняющий банк об открытии аккредитива и перечисляет ему для депонирования сумму аккредитива;

4.Исполняющий банк депонирует средства, зачисляя их на отдельный счет;

5.Исполняющий банк извещает поставщика об открытии аккредитива;

6.Поставщик отгружает товар;

7.Поставщик представляет в банк реестр счетов и документы, предусмотренные аккредитивом;

8.Исполняющий банк проверяет представленные документы;

9.Исполняющий банк зачисляет сумму на расчетный счет поставщика.

Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен как в условиях административно-командной экономики, так и рыночной.

Банки могут открывать следующие виды аккредитивов:

• покрытые (депонированные) и непокрытые (гарантированные);

• отзывные и безотзывные;

• подтвержденные и неподтвержденные.

При покрытом аккредитиве банк-эмитент перечисляет сумму аккредитива в распоряжение исполняющего банка на весь срок действия аккредитива.

При непокрытом аккредитиве банк-эмитент предоставляет право исполняющему банку списать сумму аккредитива с ведущегося у него корреспондентского счета.

При отзывном аккредитиве банк-эмитент имеет право на основании письменного распоряжения плательщика без предварительного согласования с получателем средств изменить или отменить аккредитив.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. Если отсутствует указание на то, что аккредитив является безотзывным, то он считается отзывным.

Безотзывный аккредитив по просьбе банка-эмитента может быть подтвержден исполняющим банком. Это означает, что исполняющий банк берет на себя ответственность за проведение расчета по аккредитиву наравне с банком-эмитентом.

Форма аккредитива представлена в приложении Б.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором указывается:

• наименование банков;

• наименование получателя средств;

• вид и сумма аккредитива;

• перечень документов, представляемых получателем средств;

• срок действия аккредитива;

• условие оплаты (с акцептом или без акцепта);

• ответственность за неисполнение обязательств.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву.

Если плательщик отзывает - аккредитив или изменяет его условия, то он должен предоставить соответствующее распоряжение в трех экземплярах в банк-эмитент.

Если установлено, что документы, принятые исполняющим банком от получателя средств, не соответствуют условиям аккредитива, банк-эмитент вправе потребовать от исполняющего банка возврата сумм.

Если получатель средств представил в банк документ, предусмотренные аккредитивом, с нарушениями или неправильно оформил реестр счетов, то платеж по аккредитиву не осуществляется. Возможно повторное представление документов по истечении срока аккредитива.

Закрытие аккредитива в исполняющем банке производится:

• по истечении срока аккредитива;

• на основании заявления получателя средств об отказе от дальнейшего использования аккредитива до истечения срока его действия;

• по распоряжению плательщика об отзыве аккредитива.

Исполняющий банк должен направить уведомление о закрытии

аккредитива в банк-эмитент [8, с. 111-112].

Положительной стороной аккредитивной формы является гарантия платежа. Вместе с тем этой форме расчетов присущ ряд существенных недостатков, которые предопределили ограниченную сферу ее применения: средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота на срок действия аккредитива; замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить готовую продукцию и несет дополнительные затраты по ее хранению [16, с. 91-92].

2.4 Расчеты по инкассо

Инкассо - это банковская операция, посредством которой банк (банк- эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

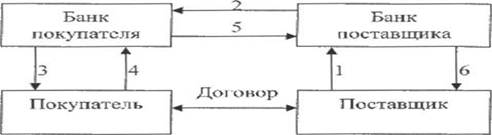

Схема расчетов по платежному требованию представлена на рисунке 4.

|

Рисунок 4 - Схема расчетов по платежному требованию |

1.Поставщик передает в обслуживающий его банк платежное требование;

2.Банк поставщика направляет платежное требование в банк покупателя;

3.Банк покупателя передает покупателю платежное требование для

акцепта;

4.Покупатель акцептует платежное требование и возвращает его в банк;

5.Банк покупателя перечисляет сумму платежного требования банку поставщика;

6.Банк поставщика зачисляет сумму на счет поставщика [3, с. 114].

Расчеты по инкассо производятся на основании:

• платежных требований, оплата которых может производиться по распоряжению плательщика или без его распоряжения;

• платежных поручений, оплата которых производится без распоряжения плательщика.

Платежные требования и инкассовые поручения предъявляются получателем средств к счету плательщика через банк, обслуживающий получателя средств. Принимая на инкассо расчетные документы, банк-эмитент берет на себя обязательство доставить их по назначению.

Платежное требование - это расчетный документ, содержащий требование кредитора (получателя средств) к должнику (плательщику) об уплате определенной денежной суммы через банк.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика, при этом на бланке платежного требования в поле «условие оплаты» указывается «с акцептом» или «без акцепта». Срок для акцепта не должен быть менее пяти рабочих дней и устанавливается равным пяти рабочим дням, если он не указан. До наступления срока платежа с учетом срока для акцепта платежные требования в исполняющем банке помещаются в картотеку «расчетных документов, ожидающих акцепта для оплаты».

Форма платежного требования представлена в приложении В.

Акцепт платежного требования либо отказ от акцепта оформляется «Заявлением об акцепте, отказ от акцепта», который составляется в трех экземплярах. При частичном отказе от акцепта платежное требование изымается из картотеки и оплачивается в сумме, акцептованной плательщиком.

При отказе от акцепта или неполучении в установленный срок заявления об акцепте платежное требование возвращается в банк-эмитент.

В случае выставления необоснованного отказа от акцепта платежного требования ответственность за это возлагается в полной мере на плательщика.