Бондовый рынок как экономическая составляющая новых членов Европейского Союза

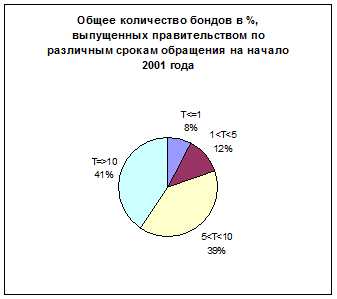

2.5.3. рис.

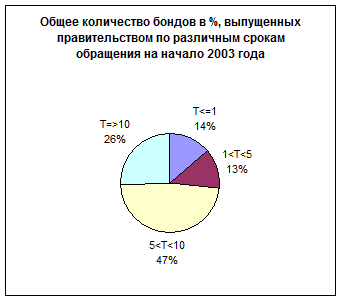

2.5.4. рис.

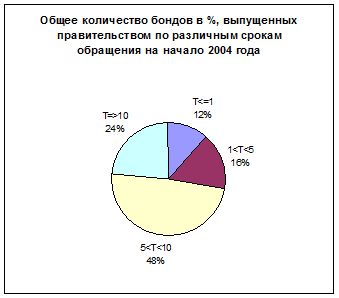

2.5.5. рис.

Правительство намеревается увеличить выпуск долговых обязательств. Новые эмиссии бондов объявляются в специальном календаре (на следующие шесть месяцев). Этот календарь выпуска, издаваемый Министерством финансов, публикуется и в интернете.

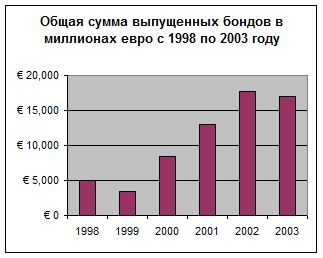

В период с 2000 по 2002 года сумма всех долговых обязательств, выпущенных на первичном рынке, увеличилась от €8,437 миллионов в 2000, до €13,306 миллионов в 2001 и до €17,793 миллионов в 2002 и 16,505 в 2003 году (2.5.6. рис.). Большинство из них были краткосрочные билсы Словенского Банка.

2.5.6. рис.

Большинство долговых ценных бумаг было выпущено денежно-кредитными финансовыми учреждениями, хотя доля долговых ценных бумаг, выпущенных правительством - увеличилась. Эмиссии MFI составили приблизительно 88% от всех выпусков первичного рынка 2000 года. Эта доля уменьшилась до 87% в 2001 и до 81% в 2002. Доля долговых обязательств, выпущенных правительством, увеличивалась постепенно за период 2000-2002 - от 12% до 19%. Доля долговых ценных бумаг, выпущенных не финансовыми и не денежно-кредитными финансовыми корпорациями, была незначительная. Государство выпустило краткосрочные и долгосрочные долговые обязательства в одинаковой пропорции. В 2000 году, 68% от всех долговых обязательств, выпущенных центральным правительством - были долгосрочными. В 2001 эта доля уменьшилась до 42%, а затем снова повысилась до 49% в 2002. Все долговые обязательства, выпущенные государством в 2002 году, были выпущены с помощью аукционов.

Средний ежедневный оборот на вторичном рынке долговых обязательств повысился от €1.7 миллионов в 2000 до €5.0 миллионов в 2002. Деятельность на вторичном рынке довольно низкая по сравнению с деятельностью на первичном рынке. Больше всего в деятельность вторичного рынка вовлечены, правительственны ценные бумаги. В 2000 году, это составило 68% от всей деятельности на вторичном рынке, в 2001 89% и в 2002 97%. Торговля долговыми ценными бумагами денежно-кредитными финансовыми учреждениями составили 22% от всей деятельности вторичного рынка в 2000, 9% в 2001 и 2% в 2002. Большинство продаж правительственных долговых ценных бумаг касалось долгосрочных инструментов. В 2000 году, долгосрочные долговые обязательства составили 91% всех долговых ценных бумаг выпущенных государством, в 2001 это количество уменьшилось до 72% и в 2002 до 47%. Торговля на регулируемых рынках в 2002 составила 81% долгосрочных долговых обязательств деноминированных в национальной валюте. Остальное было продано на нерегулируемом рынке.

Уровень инфляции в 2004 году составил 3,6%, не выполняя Маастрихстских критериев. Бюджетный дефицит Словении в 2004 году составил 2,3% и государственный долг (долговые обязательства) составил 30,9% от ВВП. Уровень средней долгосрочной процентной ставки в Словении к августу 2004 года составил 3,92%

2.6. Словакия

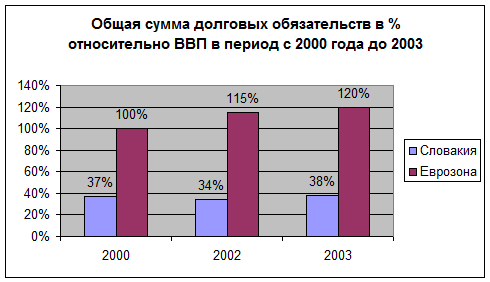

Размер Словацкого долгового рынка ценных бумаг, в конце декабря 2000 года, составил €7,665 миллион, который представлял 37,% от валового внутреннего продукта (2.6.1. рис.) [2] 103. Большая часть долговых обязательств была выпущена правительством Словакии - 63% или €4,829 миллионов, 28% или €2,170 миллионов были выпущены нефинансовым и не денежно-кредитным финансовыми корпорациями. Долговые ценные бумаги, выпущенные Денежно-кредитными Финансовыми Учреждениями, представляли наименьшую часть (9% или €667 миллионов).

2.6.1. рис.

Объем Словацкого рынка долговых обязательств в конце декабря 2002 года составил €8,538 миллионов, это 34% от ВВП [3]. Из этого количества, наибольшая часть из них является долговыми ценными бумагами, выпущенными государственным управлением - 98% (€8,369 миллионов), 1,6% (€133 миллионов) - были выпущены нефинансовыми и не денежно-кредитными финансовыми корпорациями.

На начало 2004 годы объем рынка долговых обязательств достиг уже €10,992 миллионов, составляя 38% от ВВП [4] 105.

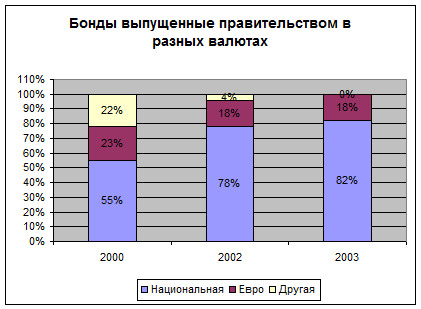

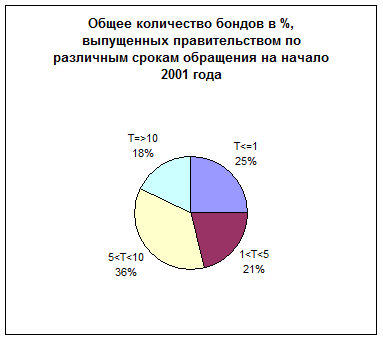

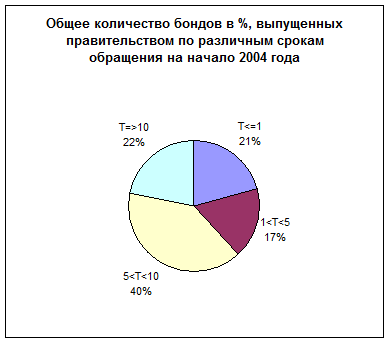

Долговые ценные бумаги, выпущенные денежно-кредитными финансовыми учреждениями, составили наименьшую часть - 0.4% (€36 миллионов). Из долговых обязательств, выпущенных правительством, 78% были деноминированы в национальной валюте (Словацкой кроне-SKK). Долговые ценные бумаги, деноминированые в евро составили 18% (2.6.2. рис.). 25% долговых обязательств, выпущенных государством в национальной валюте, имели первоначальный срок продолжительности до одного года включительно. Долговые ценные бумаги с продолжительностью от одного до пяти лет не включая, составили 21% от общего количества (2.6.3. рис.).

2.6.2. рис.

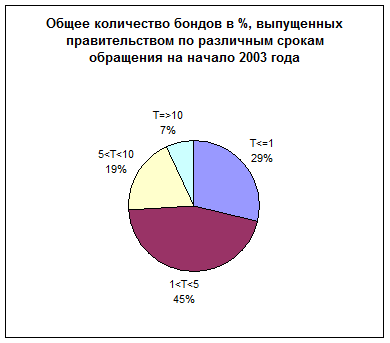

Наибольшую часть от общего объема правительственных долговых обязательств выпущенных в национальной валюте составили бонды от пяти до десяти лет - 36 %, и 18% - осталось на бонды с продолжительностью 10 лет и больше. На рисунках 2.6.4. и 2.6.5. можно увидеть, как распределение сроков продолжительности менялось в 2002 и в 2003 годах.

2.6.3. рис.

2.6.4. рис.

2.6.5. рис.

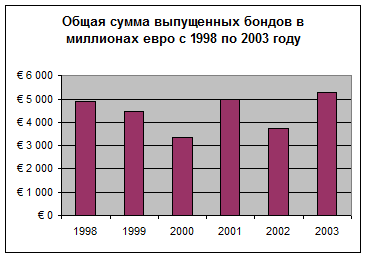

В 2000 году, выпущенная общая сумма была €3,342 миллионов. В 2001 году объем выпуска увеличивается до €4,963 миллионов, a в 2002 году объем выпуска немного снижается до €3,749 миллионов, (на 24% по сравнению с предыдущим годом) и в 2003 эта сумма значительно увеличилась до €5,274 миллионов (2.6.6. рис.).

Развитие первичной рыночной деятельности выпускающих секторов показало, что общий объем выпуска правительственных бондов увеличился с 78% (€2,601 миллионов) в 2000 году до 98% (€4,871 миллионов) в 2001. Доля правительственных выпусков в 2002 году составила 96% (€3,616 миллионов) от общего количества первичного рынка. Обратная тенденция наблюдалась в развитие нефинансовых и не денежно-кредитных финансовых секторов корпораций в период между 2000 и 2001 годами. Доля этого сектора уменьшалась от 20% (€662 миллионов) в 2000 году до 1.3% (€62 миллионов) в 2001 году. Доля нефинансового и не денежно-кредитного финансового секторов корпораций составила 1.2% (€97 миллионов) в 2002.

2.6.6. рис.

Существенные изменения на первичном рынке сектора государственного управления может также быть замечено в распределении первоначальной продолжительности бондов.