Бондовый рынок как экономическая составляющая новых членов Европейского Союза

Бонды со сроком от одного года до 5 лет – €5,873.84 миллионов.

Бонды со сроком от пяти до десяти лет – €9,649.88 миллионов.

Бонды со сроком более десяти лет – €8,810.76 миллионов.

Анализируя последние данные на начало 2004 года, ситуация на бондовом рынке координально не изменилась. Общая сумма выпущенных долговых обязательства в Чехии к концу 2003 года составила €45,146 миллионов, составляя 56 % от ВВП (это на 1% меньше, чем в предыдущем году) (2.2.1. рис.). Почти 50% от общей суммы выпущенных бондов (€21,602 миллиона) пришлось на Центральный Банк (CNB – билсы), используемых в качестве обеспечения в монетарных операциях по repo.

Несмотря, на особенность бондового рынка Чешской республики (выпуск бондов только в национальной валюте), в 2003 году они впервые начали выпускать бонды деноминированные в евро (2.2.2. рис.), что показывает некоторое перенасыщение бондового рынка в национальное валюте и слабое соотношение по активности между первичным и вторичном бондовым рынком.

Что касается долгосрочных бондов, то правительство играет в этом сегменте бондового рынка доминирующую роль. Из всей суммы в €17,188 миллионов долгосрочных бондов, почти 70% (€11,510 миллионов) приходится на правительственный сектор. При этом большинство всех эмиссий были деноминированны в национальной валюте – кроне, поскольку все Казначейские бонды и билсы, а также билсы Центрального Банка были деноминированны только в чешской кроне.

Активность на первичном рынке за последние годы резко колебалась. Общая сумма всех выпущенных долговых обязательств составила к концу 2003 года €62,027 миллионов по сравнению с €72,246 миллионов в 2002 году и €47,867 миллионов в 2001 году. Краткосрочные долговые обязательства составили более чем 90% от выпусков.

Активность на вторичном бондовом рынке Чехии снизилась за последние годы. Ежедневный средний объем торгов упал с €798 миллионов в 2001 году до €463 миллиона в 2003 году. На вторичном рынке долгосрочных бондов ежедневный средний объем транзакций упал с €142 миллионов в 2002 году до €142 миллионов в 2003 году.

Все чешские Казначейские бонды выпускаются с помощью аукционов. Для выпуска бондов другими правительственными учреждениями, также возможны альтернативные методы. Поскольку относительная доля этих выпусков является довольно маленькой, аукцион - доминирующий метод, на котором обычно продается 90% правительственных долговых обязательств. Аукцион также единственный метод, используемый для того, чтобы продавать краткосрочные долговые обязательства.

Аукционы по Казначейским бондам и билсам проводятся регулярно. Обычно существуют три аукциона по Казначейским билсам и один или два по Казначейским бондам в месяц.

Торговля краткосрочными долговыми обязательствами проводится внебиржевым способом. Торговля долгосрочными долговыми обязательствами проводится через специализированную систему Пражской Фондовой Биржи (PSE).

При выпуске бондов правительство проводит аукционы через первичных дилеров. Аукционы проходят электронным методом через Bloomberg Bond Trading System. Внеконкурсные предложения по ценам на покупку бондов разрешаются при проведении аукционов.

Аукционы казначейских билсов проводятся Чешским Национальным Банком электронным методом через первичных дилеров. Существуют несколько групп первичных дилеров, участвующих в аукционах по казначейским билсам и бондам. Первичные дилеры имеют эксклюзивный доступ к аукционам.

Ответственность за ликвидность на вторичном рынке несут первичные дилеры. От них требуется обеспечение ежедневных котировок. Министерство Финансов не проводит интервенций на вторичном бондовом рынке.

Долг Чехии (Казначейские билсы, Казначейские бонды и евробонды) достиг номинальной стоимости в 571,38 миллиардов чешских крон к началу 2005 года[4]. Доля краткосрочного рыночного долга (до одного года) составила 25,82%. Доля казначейских билсов в рыночном долге составила 21,97%.

Чешскую экономику можно назвать как одну из самых низко инфляционных, что явилось результатом позитивного воздействия монетарной политики, имеющей своей целью поддержания инфляции не выше установленной планки.

Чехия имеет бюджетный дефицит в 5.2% от ВВП и не выполняет критериев конвергенции.

Краткосрочные билсы выпускаются для погашения долгосрочных долговых обязательств. К июлю 2004 года общая сумма Казначейских билсов, выпущенных для покрытия долгосрочного долга составила 154.35 миллиардов чешских крон или €4.9 миллиардов.

В целом можно сказать, что вторичный рынок правительственных долговых обязательств в Чехии более развит, чем на Мальте и ими в целом торгуют более активно. Ликвидность всех ключевых правительственных бондов при этом довольно высокая (узкий спрэд и высокий оборот).

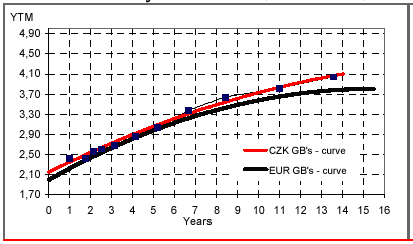

При этом Казначейские бонды со сроком обращения 10 и 15 лет выглядят в этом отношении лучше других бондов, имея высокий коэффициент ликвидности. Поэтому доходности правительственных бондов как на первичном, и особенно, на вторичном рынках являются для Чехии возможным опережающим макроэкономическим индикатором, который дает теоретически возможность прогнозировать будущую экономическую ситуацию. Ниже приводится график (2.2.7. рис.) кривой доходности вторичного рынка правительственных долговых обязательств Чехии за январь 2005 года.

2.2.7. рис.

В целом этот график показывает нам, что спрэд (разница) между краткосрочными билсам на 13 недель и долгосрочными бондами на 14 лет составляет 2%, что дает теоретическое основание говорить о позитивной динамике экономического роста Чехии на ближайшие шесть кварталов. Плавная форма кривой от низшей процентной точки до самой последней говорит, что развитие экономики будет ровным.

Долговой рынок Чехии выполняет критерий пропорции долга к ВВП. Общий правительственный дефицит составил в 2003 году 12.6% от ВВП. Как видим, Чехия не выполняет критерий по бюджетной позиции. Уровень долгосрочной процентной ставки с марта 2003 года по август 2004 года составил в среднем 4.7%, что соответствует Маастрихтскому критерию.

Кроме того, нужно отметить, что чешская крона не является участником ERM II и является плавающей (управляемой) валютой посредством интервенций со стороны центрального банка, что дает возможность увеличивать выпуск правительственных долговых обязательств без заметного увеличения роста инфляции.

Средний уровень инфляции за год к августу 2004 года составил 1.8%, что также соответствует критерию по ценовой стабильности. Чешскую экономику можно назвать как одну из самых низко инфляционных, что явилось результатом позитивного воздействия монетарной политики, имеющей своей целью поддержания инфляции не выше установленной планки. В целом нужно отметить снижающийся тренд в уровне инфляции в Чехии за последние годы с ростом во второй половине 2004 года, связанным с ростом цен на нефть и продукты питания.

2.3. Венгрия

Венгрия (Чехия и Польша) является одной из трех ведущих экономик новых членов Европейского Союза. Венгерский рынок долговых обязательств является сегодня довольно успешным и имеет одну из самых высоких ликвидностей из новых стран-членов ЕС. На сегодня, Венгерское правительство выпускает бонды с пятью сроками обращения: два года, три года, пять лет, десять лет и пятнадцать лет. Первый аукцион по двухлетним и трехлетним бондам был проведен в 1996 году. Первые пятнадцатилетние бонды были выпущены в ноябре 2001 года.