Бондовый рынок как экономическая составляющая новых членов Европейского Союза

В Словакии и Чешской Республике объем корпоративного рынка составляет 6%, это 660 млн. евро и 2,709 млн. евро, соответственно. В Словакии наблюдается заметный рост на первичном рынке: в 2001 объем вырос с 1% до 6% в 2003 году. А на вторичном рынке действий практически не происходит на протяжении трех лет. В Чешской Республике примерно такая же ситуация с вторичным рынком, а деятельность на первичном рынке отсутствует полностью.

В Латвии корпоративный рынок на начало 2004 года занимал 3% от общего объема – это 12 млн. евро. Вторичный рынок корпоративных долговых обязательств практически не имеет никакого оборота, поскольку инвесторы, купив облигации, держат их до срока погашения и не продают. А на первичном рынке более активная деятельность наблюдается только в 2003 году, составляя примерно 12% от общего оборота, в то время как в 2001 и в 2002 годах она полностью отсутствовала. Итак, в Латвии финансовая система, сфокусированная на бенкинге, делает эмиссию корпоративных бондов менее важным для рынка, потому что главным источником финансов для корпораций являются банковские кредиты.

В Литве, Словении и Венгрии на долю корпоративного рынка приходится лишь 2%, на сумму 53 млн. евро, 230 млн. евро, 910 млн. евро, соответственно. В Литве и Венгрии на начало 2004 года активности и на первичном и на вторичном рынках полностью отсутствует. В Словении, хоть очень слабая, но какая-то деятельность наблюдается: на первичном рынке она наблюдалась в 2001 году (около 1%) в 2003 году, а на вторичном рынке объем сделок составил примерно 2% от общего объема сделок в те же года. В 2002 ничего не происходило на обоих рынках.

На Кипре объем корпоративного рынка сведен к минимуму составляя 1% от общего объема бондового рынка на сумму 70 млн. евро и 53 млн. евро, соответственно. Интересно, что на Кипре торговля долговых обязательств на вторичном рынке, выпущенных нефинансовыми и не денежно-кредитными финансовыми корпорациями, достигла 33 % от общего количества в 2002, в отличие от 20 % в 2000 и в 2003 году, примерно, - 18%. На первичном же рынке не происходит ничего.

2.12. Кривая доходности

Существует важный опережающий индикатор «кривая доходности», с помощью которой можно прогнозировать будущую динамику экономики и самого финансового рынка. Она строится из различных сроков погашения правительственны бондов и их доходности [1]. Изучение финансового рынка 10 стран даст возможность оценить, на сколько ощутимо развитие бондового рынка оказывает влияние на экономику этих стран.

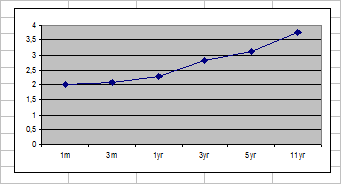

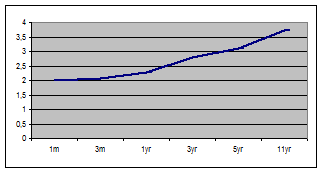

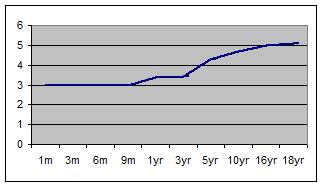

Далее представлены Кривые доходности 9 рассматриваемых стран (за исключением Эстонии в связи с тем, что она имеет очень ограниченный правительственный долг) построенные по последним доступным данным, в большинстве взятых из проведенных аукционов и на фондовых биржах.

Кривая доходности Кипра.

2.12.1. рис.

Кривая доходности Литвы.

2.12.2. рис.

Кривая доходности Мальты.

2.12.3. рис.

Кривая доходности Чешской Республики.

2.12.4. рис.

Кривая доходности Словакии.

2.12.5. рис.

Кривая доходности Словении.

2.12.6. рис.

Кривая доходности Латвии.

2.12.7. рис.

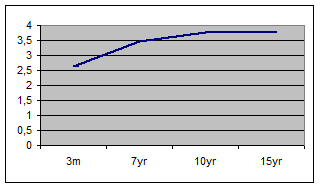

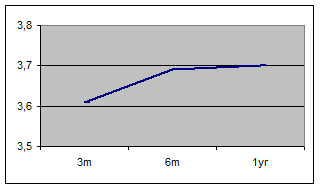

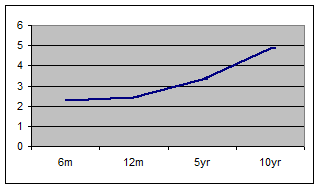

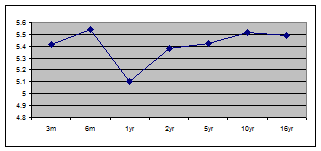

Итак, что можно сказать, глядя на кривые доходности выше представленных стран? О каких возможных (теоретических) изменениях в экономики они предвещают?

Все кривые доходности первых 7 стран довольно плавно поднимаются с низу вверх – это значит, что имеется теоретическое обоснование, что бы предположить, что экономика этих стран находится в нормальной стадии развития и не о каких кризисах и перепадах в прогнозируемой перспективе говорить на данном этапе у нас нет оснований с точки зрения кривой доходности, как опережающего макроэкономического индикатора. Это нормальное состояние процентных ставок, когда они постепенно увеличиваются с увеличением срока продолжительности долговых обязательств. Это положительный факт, когда разница между процентными ставками бондов с самым маленьким сроком продолжительности и самым большим приблизительно равна 2 пункта.

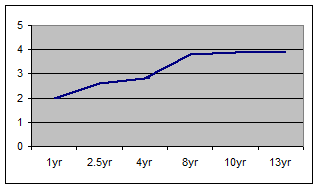

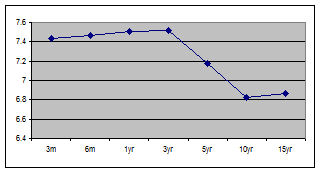

На следующих графиках можно увидеть, как еще может выглядеть опережающий индикатор – Кривая доходности. Если в первых случаях она выглядела, так как должна выглядеть в нормальных условиях, то эти формы кривой сигнализируют, предупреждают или сообщают, что в стране с экономикой что-то не в порядки или ожидаются значительные перемены. И это очевидно и не вооруженным взглядом, т.к. нелогично, когда те, кто вкладывают деньги на более короткий срок получают значительно большее вознаграждение, чем те, кто вкладывают средства на более длительный период, рискуя гораздо больше, чем первые.

Кривая доходности Венгрии.

2.12.8. рис.

Кривая доходности Польши.

2.12.9. рис.

Как уже говорилось выше изучение финансового рынка 10 стран даст возможность оценить, на сколько ощутимо развитие бондового рынка оказывает влияние на экономику этих стран. Дело в том, что такой индикатор, как кривая доходности является пригодным для предсказания состояния экономики не для каждой страны. Понятно, что для этого в первую очередь необходимо наличие самого бондового рынка и второе, наличие развитого бондового рынка, а именно, бондовый рынок может оказывать значительное влияние на экономику страны в том случае, когда размер бондового рынка составляет около 50% или более от ВВП.

На следующей таблице (2.12.1. таб.) представлены данные за 2004 год – отношение бондового рынка каждой страны к ВВП.

2.12.1. таб.

|

Страна |

% от ВВП |

|

Мальта |

71% |

|

Венгрия |

62% |

|

Кипр |

62% |

|

Чешская Республика |

56% |

|

Словения |

47% |

|

Словакия |

38% |

|

Польша |

38% |

|

Литва |

16% |

|

Латвия |

11% |

|

Эстония |

3% |