Бухгалтерский учет и аудит налога на добавленную стоимость

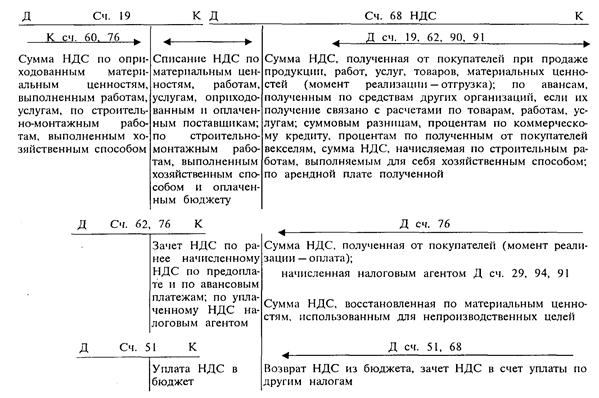

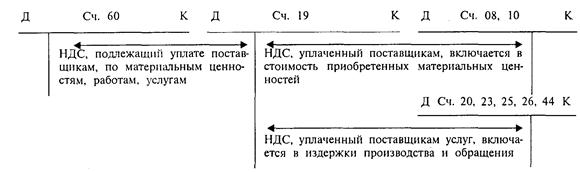

Налог на добавленную стоимость, подлежащий уплате поставщикам и подрядчикам за приобретенные у них материальные ценности, выполненные работы, оказанные услуги производственного назначения отражается по дебету счета 19. Списание налога на добавленную стоимость со счета 19 производится после оприходования материальных ценностей, принятых работ, услуг и при наличии счета-фактуры в уменьшение задолженности бюджету по данному налогу. В случае использования материальных ценностей, работ, услуг для непроизводственных целей сумма налога на добавленную стоимость, ранее списанная в зачет бюджету и приходящаяся на эти ценности, работы, услуги, восстанавливается как задолженность бюджету.

Структура счета 19 «Налог на добавленную стоимость по приобретенным ценностям» имеет вид (таблица 2.2.2): [11, с.292]

Таблица 2.2.2

Счет 19 «Налог на добавленную стоимость

Дт по приобретенным ценностям» в 2005 г. Кт

|

НДС по приобретенным ценностям, работам, услугам |

Корр. счет |

НДС по оплаченным и оприходованным ценностям, работам, услугам |

Корр. счет |

|

Сальдо - НДС по приобретенным, но не оплаченным ценностям, работам, услугам на начало периода | |||

|

Отражен НДС по принятым счетам поставщиков, подрядчиков |

60, 76 |

Списан НДС по продукции, работам, услугам организации, облагаемым НДС |

68 |

|

Списан НДС по продукции, работам, услугам организации, не облагаемым НДС: | |||

|

- НДС, уплаченный поставщикам за основные средства |

08 | ||

|

- НДС, уплаченный поставщикам за материалы |

10 | ||

|

- НДС, уплаченный поставщикам за инвентарь и хозяйственные принадлежности |

10 | ||

|

- НДС, уплаченный подрядчикам за выполненные работы и оказанные услуги производственного назначения |

20, 23, 25, 26, 44 | ||

|

Сальдо - НДС по приобретенным, но не оплаченным ценностям, работам, услугам на конец периода |

В случае использования приобретенных материальных ценностей, работ, услуг для производства продукции (работ, услуг), освобожденной от налога на добавленную стоимость, сумма уплаченного поставщикам (подрядчикам) налога на добавленную стоимость включается в стоимость приобретенных материальных ценностей, издержки производства.

Принципиальная схема учета НДС имеет следующий вид:

- при продаже организацией продукции, работ, услуг, облагаемых НДС:

При продаже товаров (работ, услуг), облагаемых НДС, сумма НДС полученного отражается по кредиту счета 68, сумма НДС уплаченного отражается по дебету счета 68; в бюджет уплачивается разница между НДС полученным и НДС уплаченным; в случае, если НДС уплаченный окажется больше НДС полученного, бюджет засчитывает свой долг в счет уплаты других налогов в данный бюджет либо возвращает НДС из бюджета;

- при продаже организацией продукции, товаров, работ, услуг, не облагаемых НДС: [13, с.389]

При продаже товаров (работ, услуг), не облагаемых НДС, сумма НДС полученного равна нулю; сумма НДС уплаченного также равна нулю, так как НДС, уплаченный поставщикам, не возмещается из бюджета, а включается в стоимость приобретенных товаров или издержки производства и обращения по принятым работам и услугам;

- при продаже организацией продукции, товаров, работ, услуг, облагаемых НДС по нулевой ставке: [13, с.392]

При продаже товаров (работ, услуг), облагаемых по нулевой ставке, сумма НДС полученного равна нулю; при этом сумма НДС уплаченного подлежит возмещению из бюджета.

По данным ЗАО «Уренгойремстройдобыча» рассчитывается НДС, подлежащий уплате в бюджет за сентябрь 2005 года.

За сентябрь 2005 года в ЗАО «Уренгойремстройдобыча» осуществлены следующие операции:

1. Оприходованы и оплачены материалы:

покупная стоимость (Дт 10 Кт 60) - 253460 руб.

НДС (Дт 19 Кт 60) - 45623 руб.

2. Приняты и оплачены услуги сторонних организаций по производственной деятельности:

стоимость услуг (Дт 20 Кт 60) - 2251200 руб.

НДС (Дт 19 Кт 60) - 405216 руб.

3. Переданы в производство материалы для собственного потребления:

стоимость материалов (Дт 20 Кт 10) - 74901 руб.

НДС (Дт 19 Кт 68) - 13482 руб.

4. Учтены фактические затраты на строительно-монтажные работы, выполненные для собственного потребления:

сумма затрат (Дт 08 Кт 10, 70, 69, 76 и т.д.) - 223205 руб.

начислен НДС (Дт 19 Кт 68) - 40177 руб.

6. Продано основное средство (Дт 62 Кт 91) - 180000 руб., в том числе НДС - 27458 руб. Остаточная стоимость проданного основного средства - 115000 руб. (числится в учете без НДС).

7. Выполнено работ за сентябрь, облагаемых налогом по ставке 18%:

всего (Дт 62 Кт 90) - 3297060 руб.

НДС (Дт 90 Кт 68) - 593471 руб.

В т.ч. выполнено работ в счет ранее поступивших авансов - 1225000 руб., в т.ч. НДС 186864 руб.

Определяются суммы, принимаемые в уменьшение задолженности организации в бюджет по НДС:

- по материалам оприходованным и оплаченным - 45623 руб.;

- по услугам, оказанным и оплаченным - 405216 руб.;

- по авансам, полученным за выполнение работ - 186864 руб.

Всего к возмещению из бюджета причитается сумма:

45623 + 405216 + 186864 = 637703 руб.

Рассчитывается сумма НДС, начисленную к уплате в бюджет:

- по выполненным работам - 593471 руб.;

- по проданным основным средствам - 27458 руб.;

- по переданным материалам для собственных нужд - 13482 руб.;

- по выполненным строительно-монтажным работам для собственных нужд - 40177 руб.;