Бухгалтерский учет и аудит налога на добавленную стоимость

Таблица 1.2.1

Удельный вес налогов в доходах федерального бюджета РФ, %

|

Виды налогов |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

Налог на прибыль |

20,0 |

15,9 |

17,6 |

13,1 |

7,6 |

17,3 |

14,1 |

|

НДС |

29,7 |

29,7 |

31,2 |

36,1 |

37,5 |

34,6 |

36,1 |

|

Акцизы |

6,3 |

2,7 |

7,5 |

2,4 |

3,3 |

2,6 |

3,4 |

|

Отклонение (+, -) от удельного веса НДС | |||||||

|

Налога на прибыль |

+9,7 |

+13,8 |

+13,6 |

+23,0 |

+29,9 |

+17,3 |

+22,0 |

|

Акцизов |

+23,4 |

+27,0 |

+23,7 |

+33,7 |

+34,2 |

+32,0 |

+32,7 |

Как видно из приведенных данных в таблице 1.2.1, в 1999г. удельный вес НДС в доходах федерального бюджета на 3,4 пункта был выше косвенных налогов (20,0 + 6,3 - 29,7), а в 2005 г. - уже на 18,6 пункта (14,1 + 3,4 - 36,1). Изменение соотношения в пользу косвенных налогов свидетельствует о негативных тенденциях в налоговой и бюджетной политике государства, о недооценке регулирующей роли прямых налогов, а так же неспособности налоговых администраций организовать эффективный налоговый контроль за сбором прямых налогов.

Роль НДС в бюджетной системе России можно оценить по данным таблицы 1.2.2. Доля налога на добавленную стоимость в доходах субъектов РФ существенно выше, чем в федеральном бюджете и составляла в консолидированном бюджете в 2004г. 23,82%, а в 2005 г. - 24,09%. Налог на добавленную стоимость широко используется в российской практике регулирования межбюджетных отношений. Анализ динамики НДС, представленной данными таблицы 1.2.2, свидетельствует о восстановлении ведущей роли этого налога в формировании доходов бюджетов всех уровней. Так, в 1998 г. доля НДС в общей сумме консолидированного бюджета РФ составляла 37,52%, к 2001 г. она уменьшилась до 21,78%, а к 2005 г. восстановилась до 24,09%. Аналогичные тенденции наблюдались и в отношении доли НДС в региональный бюджетах. Этот показатель составлял в 1998 г. 22,43%, в 2003 г. он уменьшился до 12,48%, а в 2005 г. уже составлял 15,76%. [54, с.15]

Таблица 1.2.2

Роль налога на добавленную стоимость (НДС) в формировании доходов бюджетов всех уровней

|

Показатели |

Годы | ||||||||

|

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 г.* | |

|

1. Удельный вес НДС в общей сумме доходов консолидированного бюджета |

37,52 |

22,55 |

21,66 |

21,78 |

25,77 |

25,69 |

23,82 |

24,09 |

- |

|

2. Удельный вес НДС в общей сумме доходов федерального бюджета |

50,00 |

29,71 |

29,71 |

31,21 |

36,11 |

37,48 |

34,62 |

36,11 |

38,01 |

|

3. Удельный вес НДС в общей сумме доходов региональных бюджетов |

22,43 |

14,67 |

14,67 |

11,64 |

13.04' |

12,48 |

13,02 |

15,76 |

- |

|

4, Удельный вес НДС в сумме налоговых доходов консолидированного бюджета |

40,59 |

29,53 |

27,66 |

26,56 |

30,42 |

30,77 |

28,76 |

31,87 |

- |

|

5. Удельный вес НДС в сумме налоговых доходов федерального бюджета |

55,58 |

47,40 |

44,08 |

41,47 |

46,55 |

49,01 |

44,36 |

45,77 |

47,97 |

|

6. Удельный вес НДС в сумме налоговых доходов региональных бюджетов |

22,02 |

17,61 |

16,71 |

13,03 |

16,56 |

16,32 |

16,81 |

17,07 |

- |

|

* Приведены плановые данные по федеральному бюджету РФ | |||||||||

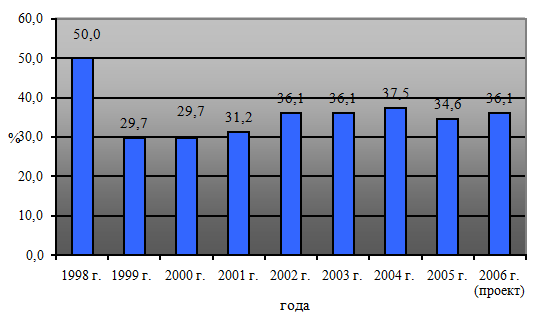

На рис. 1.2.1. рассмотрим удельный вес НДС в общей сумме доходов федерального бюджета за 1998-2006 гг. (проект).

Рис. 1.2.1. Удельный вес НДС в общей сумме доходов федерального бюджета

В сумме налоговых бюджетов всех уровней доля НДС составляла за анализируемый период более половины всех налоговых поступлений. Особенно высокой эта доля была в сумме доходов федерального бюджета 1998г., когда она составляла 55,58%. Несмотря на некоторое снижение, эта доля продолжала оставаться высокой и в 2005 г. составил 45,77%. Не столь значительной была доля НДС в налоговых доходах региональных бюджетов за весь анализируемый период (в 1998г. - 22,02%, в 2005 г. - 17,07%). За восьмилетнюю практику НДС, как видно из рисунка, тенденция снижения роли налога на добавленную стоимость в формировании бюджетов всех уровней превратилась в устойчивую закономерность. С 1998 г. доля НДС в общей сумме бюджетных доходов снизилась на 13,89%, а в общей сумме налоговых доходов - на 9,81%. [54, с.16]