Бухгалтерский учет и аудит налога на добавленную стоимость

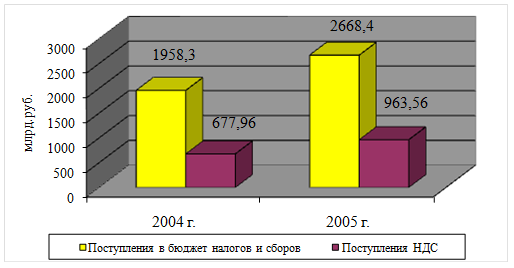

Объем поступлений НДС в федеральный бюджет в 2006 году прогнозируется в сумме 1014,26 млрд.руб., что составляет 1,35 % к ВВП, на 1,91% выше соответствующего показателя по оценке 2005 года. В 2005 году в федеральный бюджет страны поступило администрируемых ФНС России доходов 2 668,4 млрд. рублей, что на 710,1 млрд. рублей, или в 1,4 раза больше, чем в 2004 году. [41, с.13]

Рис. 1.2.2. Поступления в бюджет РФ налогов и сборов за 2004-2005 гг.

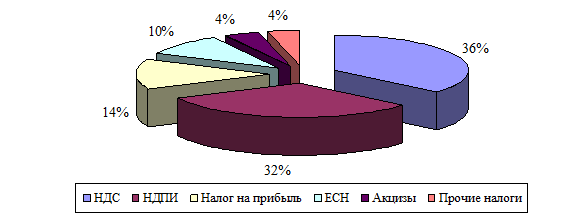

Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями НДС (36,4%), налога на добычу полезных ископаемых (32,0%), налога на прибыль (14,1%), единого социального налога (10,0%) и акцизов (3,4%). Поступления НДС в федеральный бюджет Российской Федерации в 2005 году составили 963,56 млрд. рублей. По сравнению с 2004 годом они выросли на 285,6 млрд. рублей, или в 1,42 раза. [35, с.70]

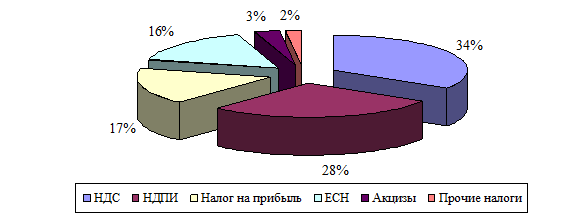

Рис. 1.2.3. Структура поступлений администрируемых ФНС РФ доходов в федеральный бюджет по видам налогов в 2004г. (в %)

Рис. 1.2.3. Структура поступлений администрируемых ФНС РФ доходов в федеральный бюджет по видам налогов в 2004г. (в %)

Рис. 1.2.4. Структура поступлений администрируемых ФНС РФ доходов в федеральный бюджет по видам налогов в 2005г. (в %)

Рис. 1.2.4. Структура поступлений администрируемых ФНС РФ доходов в федеральный бюджет по видам налогов в 2005г. (в %)

В связи с проведением мероприятий по реструктуризации задолженности в соответствии с отдельными постановлениями Правительства Российской Федерации в расчетах поступлений налога предусмотрены дополнительные поступления задолженности прошлых лет в сумме 1,3 млрд. рублей. Одновременно в расчетах учтены дополнительные поступления по перерасчетам, произведенным по итогам работы за 2004 год, недоимке, начисленным платежам по результатам контрольной работы налоговых органов по вопросам соблюдения налогоплательщиками законодательства о налогах и сборах. Сумма НДС по указанным основаниям составляет 17,6 млрд. рублей. Таким образом, общая сумма дополнительных поступлений составляет 18,9 млрд. рублей. [39, с.23]

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2005 году составили 267,5 млрд. рублей и снизились по сравнению с 2004 годом на 39,5%, что связано со снижением налоговой ставки с 1 января 2005 года (в соответствии с Федеральным законом от 20 июля 2004г. №70-ФЗ «О внесении изменений в главу 24 части второй Налогового кодекса Российской Федерации, Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» и признании утратившими силу некоторых положений законодательных актов Российской Федерации» с 1 января 2005 года установлены новые ставки налогообложения и новый порядок их применения).

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2005 году составили 963,56 млрд. рублей и по сравнению с 2004 годом выросли на 285,6 млрд. рублей, или в 1,4 раза. Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2005 году составили 466,7 млрд. рублей, что на 42,7% больше, чем в 2004 году (темп роста экспорта за январь-ноябрь 2005 года относительно января-ноября 2004 года составил 136,6%). Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2005 году 20,9 млрд. рублей.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2005 году 89,5 млрд. рублей и выросли относительно 2004 года на 25,1%. Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2005 году составили 3,6 млрд. рублей, что на 15,3% меньше, чем в 2004 году. В федеральный бюджет в 2005 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 28,9 млрд. рублей, что на 24,2% больше поступлений 2004 года. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2005 году составили 45,8 млрд. рублей и относительно 2004 года выросли на 14,1%. [60, с.29]

Налога на добычу полезных ископаемых (далее - НДПИ) в 2005 году поступило в федеральный бюджет 854,5 млрд. рублей, в том числе: на добычу нефти - 761,3 млрд. рублей; на добычу газа горючего природного - 79,2 млрд. рублей; на добычу газового конденсата из всех видов месторождений - 5,0 млрд. рублей. В целом по сравнению с 2004 годом поступления НДПИ выросли в 2 раза, в том числе налога на добычу нефти - более чем в 2,1 раза.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 634,1 млрд. рублей, что на 29,8% больше, чем 2004 году. В Фонд социального страхования поступило 53,2 млрд. рублей, что на 23,8% больше, чем в 2004 году, в Федеральный фонд обязательного медицинского страхования - 31,7 млрд. рублей (в 4,9 раза больше) и в территориальные фонды обязательного медицинского страхования - 87,8 млрд. рублей (на 17,5% меньше). Снижение поступлений в территориальные фонды обязательного медицинского страхования обусловлено снижением налоговой ставки с 1 января 2005 года. [60, с.30]

Подводя итог вышеизложенному, хотелось бы еще раз отметить большое значение налога на добавленную стоимость как важнейшего элемента налоговой системы России и как источника доходной части бюджета государства.

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ ПО НДС В ЗАО «УРЕНГОЙРЕМСТРОЙДОБЫЧА»

2.1 Организация налогового учета на предприятии

Основная задача ЗАО «Уренгойремстройдобыча» - ввод в эксплуатацию нефтяных и газоконденсатных скважин, находящихся в консервации на Самбургском ГКМ, согласно заключенного договора между ЗАО «УРСД» и ОАО «Арктикгаз». Основным заказчиком на проведение данных работ является ОАО «Арктикгаз».

Целью деятельности ЗАО «Уренгойремстройдобыча» является обеспечение прироста углеводородного сырья путем перевода скважин из бездействия в эксплутационный фонд генерального заказчика ОАО «Арктикгаз»; снижение затрат на производство, что в общей сложности положительно сказывается на финансовом положении предприятия.

Организационная структура ЗАО «Уренгойремстройдобыча» приведена в ПРИЛОЖЕНИИ 1.

Степень выполнения ремонтных работ является функцией, на которую влияют многочисленные и разнообразные факторы, зависящие от работы подразделения - график выполнения ремонтных работ, интенсивность использования технологического оборудования при проведении ремонтных работ, квалификация и мастерство ремонтных бригад, рациональное использование сырья и материалов и т.д. И независящих от него факторов: климатические условия работы, обеспечение необходимыми материалами и энергоресурсами, неустройство подъездных путей к скважинам.

Условием положительной оценки деятельности ЗАО «Уренгойремстройдобыча» является выполнение задания по основным плановым показателям. Анализ работы предприятия за предыдущий год должен дать характеристику использования внутренних ресурсов предприятия и выявить влияние различных факторов, действующих на деятельность организации. Процесс расконсервации скважин осуществляется согласно плана-графика, разработанного планово-экономическим отделом совместно технологическими службами предприятия и содержит следующие данные: расчет стоимости подготовительно-заключительных работ по расконсервации скважин (монтаж, демонтаж), расчет стоимости расконсервации, наряд-задание на проведение работ по расконсервации и СМР скважин согласно ЕНВ.