Бухгалтерский учет и аудит налога на добавленную стоимость

При проведении работ предприятие обязано учитывать необходимость: строгого соблюдения плана проведения работ по расконсервации, ликвидации скважин; снижения продолжительности простоев оборудования в процессе работ; снижение материальных затрат за счет их рационального использования.

Таблица 2.1.1

Объем выполненных работ за 2004-2005 гг., тыс. руб.

|

Заказчик и вид работ |

2004 г. |

2005 г. |

Изменение, тыс.руб. |

% выполнения |

|

ОАО «Арктикгаз» расконсервация скважин |

15 |

15 |

- |

100,00 |

|

Затраты на расконсервацию |

4341500 |

6396664 |

+2055164 |

147,34 |

|

Стоимость расконсервации с плановыми накоплениями, 12% |

3315475 |

4216897 |

+901422 |

127,19 |

|

Прибыль |

249912 |

60400 |

-189512 |

24,17 |

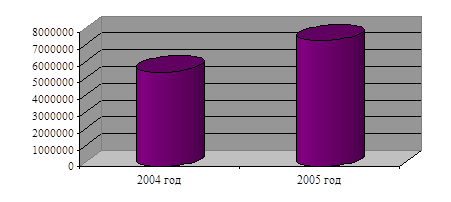

По данным таблицы 2.1.1 наблюдается рост объема выполненных работ в 2005 году по отношению к 2004 году. В отношении генерального заказчика «Арктикгаз» работы по расконсервации в 2005 году велись с нарушением плана-графика ввода в эксплуатацию скважин.

Анализ процесса производства должен осуществляться по следующим направлениям. В ходе формирования и выполнения производственной программы дается оценка перспектив ее реализации с точки зрения снижения затрат, а также в процессе анализа определяются экономические последствия управленческих решений по регулированию производства с точки зрения финансово-экономических последствий.

На рис. 2.1.1 представлена динамика объема выполненных работ за 2004-2005 гг.

Рис. 2.1.1. Динамика объема выполненных работ ЗАО «УРСД»

Регламентированными плановыми показателями при расконсервации и ликвидации скважин являются следующие данные, представленные в таблице 2.1.2.

Таблица 2.1.2

Технико-экономические показатели работы предприятия ЗАО «УРСД» за 2005 год

|

Показатель |

План |

Факт |

Процент выполнения |

|

Количество расконсервированных скважин |

15 |

15 |

100,00 |

|

Продолжительность расконсервации, общая, дн. |

345 |

365 |

105,80 |

|

Затраты на расконсервацию скважин, тыс. руб. |

6215893 |

6396664 |

102,91 |

|

Сырье и материалы, тыс. руб. |

1254874 |

1896157 |

151,10 |

|

Топливо и ГСМ, тыс. руб. |

253479 |

353558 |

139,48 |

|

Заработная плата основная и дополнительная с социальными отчислениями, тыс. руб. |

2048799 |

2474499 |

120,78 |

|

Прочие расходы на расконсервацию скважин, тыс. руб. |

2618896 |

1629997 |

62,24 |

|

Амортизационные отчисления, тыс. руб. |

39845 |

42453 |

106,55 |

|

Продолжительность СМР расконсервации скважин, дн. |

150 |

155 |

103,33 |

|

Продолжительность ремонтных работ, дн. |

195 |

210 |

107,69 |

|

Среднесписочная численность ППП ремонтной бригады |

42 |

48 |

114,29 |

|

Прибыль, тыс. руб. |

249912 |

60400 |

24,17 |

Производственная программа ЗАО «УРСД» с учетом специфики работ по расконсервации и ликвидации скважин представляет собой программу ввода в эксплуатацию скважин, находящихся в бездействии и выводу не рентабельных скважин из эксплуатационного фонда на текущий период времени. Выполнение производственной программы основывается на технических и организационных возможностях предприятия. Согласно данным таблицы 2.1.2 расходы на расконсервацию скважин (фактические) превышают плановые показатели на 2,91%. Увеличение затрат произошло как по процессу расконсервации скважин на 0,6%, так и на подготовительно-заключительные работы (СМР) - 2,31%.

При анализе факторов, влияющих на выполнение производственной программы необходимо исследовать влияние основных моментов производственного процесса с точки зрения обеспечения предприятия необходимыми ресурсами. Учитывая специфику работ по расконсервации скважин, при анализе выполнения производственной программы следует рассматривать следующие моменты: количество введенных в эксплуатацию скважин, продолжительность работ по расконсервации скважин, стоимость работ по расконсервации скважин (затраты, связанные с данным видом работ, в т.ч. зависящие от времени).

Основным показателем работы ЗАО «УРСД» является выполнение задания по вводу в эксплуатацию скважин, находящихся в бездействии. Согласно данным таблицы 2.1.2 с поставленной задачей предприятие справилось. Однако продолжительность работ превышает плановые нормативы на 7,69%.

В процессе расконсервации скважин временной фактор играет практически основную роль, ведь количество затрат зависящих от времени составляет три четверти от всего количества затрат приходящихся на выполнение работ, снижение продолжительности проведения работ позволит предприятию эффективнее использовать свой потенциал. Если рассматривать процесс расконсервации в целом, то можно увидеть, что он состоит из двух этапов: подготовительно-заключительные работы (СМР) и ремонтные работы (расконсервация), которые проводит бригада ремонтников. Соответственно продолжительность всего процесса состоит из продолжительности двух его составляющих, которые равны СМР (150 дн. или 43% от общего времени) и ремонтные работы (195дн. или 57% от общего времени). СМР проводимые бригадой ремонтников не является как таковой ремонтными работами и затраты времени на СМР относятся к непроизводственным затратам времени бригады.