Бюджетирование в МУП ПТК Орскгортранс

|

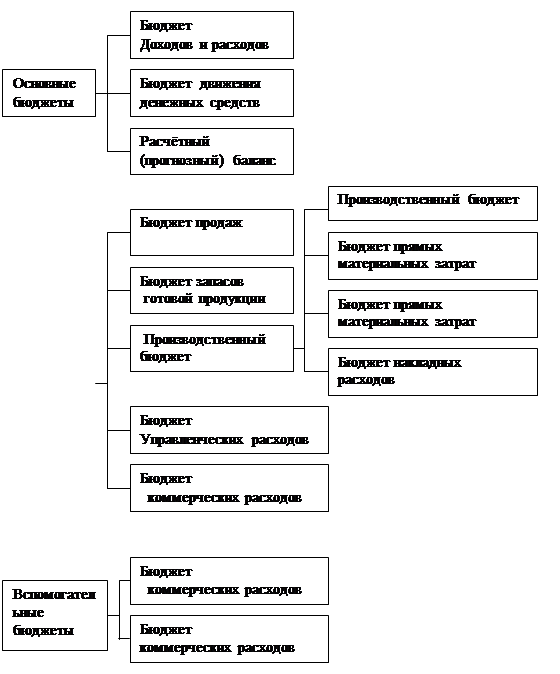

Рис. 1.1 Типовая классификация бюджетов организации

Бюджет продаж составляется на сроки: 5 – 15 лет перспективный план продаж; 1 - 12 месяцев тактический план продаж; 10 дней оперативный план продаж.

На основании данного бюджета составляется план возникновения и погашения обязательств по ГП и план движения денежных средств (план поступления денежных средств от продажи ГП).

Таким образом, входными данными для данного бюджета являются:

1) существующие договора;

2) поступившие заявки на приобретение продукции;

3) рыночный анализ;

4) бюджет остатков готовой продукции.

И на основании этих данных формируется следующие выходные данные бюджета продаж:

1) бюджет продаж (план продаж по менеджерам);

2) план возникновения и погашения обязательств;

3) план поступления и расходования денежных средств.

Бюджет запасов.

Запасы включают в себя запасы готовой, незавершенной продукции и материалов. Запасы необходимы предприятию для бесперебойного функционирования.

Бюджет запасов бывает :

- бюджет входящих остатков запасов;

- бюджет выходящих остатков запасов.

Бюджет производства.

В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции. Бюджет производства формируется в натуральных показателях и денежном выражении. После того как сформирован бюджет производства по предприятию производится формирования бюджетов производства по цехам.

Бюджет производства составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

Бюджет потребностей в материалах.

Бюджет потребностей в материалах составляют в натуральном и стоимостном выражении. Его цель - определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода. Бюджет потребностей в материалах составляется в целом по предприятию и по разбивке по цехам.

Бюджет потребностей в материалах составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

На основании данного бюджета составляется план возникновения и погашения обязательств по материалам и план движения денежных средств (план закупок по материалам).

Бюджет прямых затрат на оплату труда.

Бюджет прямых затрат на оплату труда составляйся на базе бюджета производства. Назначение данного бюджета – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства.

Для определения плановых затрат на оплату труда ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а затем полученную трудоемкость выпуска умножают на стоимость 1 чел. (т.е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Бюджет прямых затрат на оплату труда составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

Бюджет общепроизводственных расходов.

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными.

Назначение данного бюджета – определить издержки, связанные с теми категориями производственных и операционных затрат. К числу таких затрат в зависимости от специфики производства можно отнести: электроэнергия, вода, некоторые материалы.

Бюджет общепроизводственных расходов составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

Бюджет цеховой себестоимости.

Бюджет цеховой себестоимости продукции сводит воедино затраты на материалы, заработную плату, организацию и подготовку участков и цехов с учетом изменения запасов незавершенного производства. Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости, применяемого на предприятии, т.е. от того, включаются ли постоянные затраты в себестоимость продукции. В любом случае необходимо сохранить разделение на постоянные и переменные затраты, причем переменные затраты необходимо указать отдельно для каждого вида продукции.

Затраты на материалы есть произведение норм расхода материалов на цену этих материалов: исходные данные берут из бюджета потребности в материалах. Издержки на оплату труда определяют из бюджета прямых затрат на оплату труда. Общепроизводственные затраты переносят из соответствующего бюджета, причем если на предприятии применяется директ-костинг, то на виды продукции эти затраты не распределяют, а включают общей суммой в себестоимость продукции, реализованной заданный период.

Бюджет коммерческих расходов.

В бюджет коммерческих расходов включают издержки текущего характера, связанные с реализацией продукции, маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с потребителями и т.п.). Эти затраты необходимо подразделить на постоянные и переменные:

1) бюджет общехозяйственных расходов;

2) бюджет общехозяйственных (административных) расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов;

3) бюджет капитальных вложений.

При наличии, каких либо инвестиционных проектов на предстоящий бюджетный период разрабатывается бюджет капитальных вложений. В данном бюджете определяется за счёт каких средств будет происходить финансирование капитальных вложений. И если не будет хвать своих источников, то разрабатывается планы привлечения инвестиций и кредиты банков для реализации планируемых целей.

Финансовые (основные) бюджеты.

К финансовым бюджетам относятся:

1) бюджет прибылей и убытков;

2) бюджет движения денежных средств;

3) прогнозный баланс.

Бюджет прибылей и убытков

Бюджет прибылей и убытков (доходов и расходов) представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде.

Основной смысл бюджета доходов и расходов — показать руководителям компании эффективность ее хозяйственной деятельности в предстоящий период, а проще говоря, — будет прибыль (валовая, операционная, чистая — любая), превышение доходов над расходами или нет. БДиР позволяет также установить лимиты (нормативы) основных видов расходов, целевые показатели (нормативы) прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления и т. п. В сущности бюджет доходов и расходов — это прогнозирование структуры себестоимости выпускаемой компанией продукции (точнее, ее стоимости в отпускных ценах) на предстоящий период с выделением переменных и условно-постоянных затрат, валовой, операционной, балансовой и чистой прибыли. Бюджет доходов и расходов (финансовых результатов) до некоторой степени соответствует форме № 2 “Отчет о финансовых результатах” бухгалтерской отчетности, установленной в России, и показывает структуру доходов и расходов. Но в бюджетировании в отличие от формы № 2 БДиР составляется не только для предприятия, фирмы и других юридических лиц, но и для отдельных проектов, бизнесов или центров финансовой ответственности.