Краткосрочное финансовое планирование организации

|

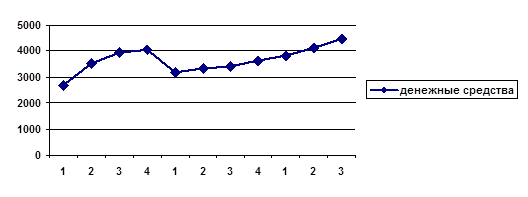

Рис. 12 Динамика поступлений денежных средств ООО «ЭМУЗИН»

Выручка от продажи продукции на1 квартал 2004 года составила 2690 тыс.руб, за год её поступление увеличилось практически в 1,5 раза достигнув значения 4065 тыс.руб. В начале 2005 г. можно отметить спад в поступлении денежных средств ( в 1 квартале – 3132 тыс.руб, во 2 квартале 3323 тыс.руб, в 3 квартале 3402 тыс.руб и в 4 квартале 3654 тыс.руб. В 2006 году наблюдается увеличение поступления денежных средств. Так в 3 квартале их сумма составила 4487 тыс.руб. Общий темп прироста за анализируемый период поступления денежных средств составил 67 %

2.2 Методология и инструментарий бюджетного планирования в ООО «ЭМУЗИН»

Финансовое планирование в ООО «ЭМУЗИН» осуществляется на основании Положения о финансовом плане и бюджете, утвержденном директором компании, которое определяет регламентные процедуры планирования, контроля исполнения и отчета об исполнении бюджета компании ее филиалов. В соответствии с Положением, задачами финансового планирования в компании являются:

1) определение объекта планирования;

2) расчет необходимых финансовых ресурсов;

3) расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

4) прогноз доходов и расходов компании

Таким образом, целью финансового планирования является обеспечение воспроизводственного процесса, соответствующими как по объему, так и по структуре финансовыми ресурсами. Используя систему бюджетирования, компания получают возможность планировать потребности в ресурсах, снижать риск непредвиденных расходов, получать экономию в расходах за счет координации всех сторон своей деятельности.

Механизм финансового планирования в компании определен Регламентом бюджетного процесса в ООО, который определяет структуру системы бюджетирования и порядок составления бюджетов.

В соответствии с Регламентом, в компании ООО «ЭМУЗИН» существует трехуровневая система бюджетов. Годовой бюджет с разбивкой по кварталам является неотъемлемой частью годового бизнес-плана. Годовой бюджет формируется косвенным способом, т.е. поступления и платежи являются расчетными величинами, получаемыми из плановых данных о стоимости товарной продукции, затратах, планах капитального строительства и т.д. Вторым уровнем является квартальный бюджет с разбивкой по месяцам. При формировании квартального бюджета производятся корректировки потоков платежных средств в основном с учетом плана по управлению задолженностями. Третий уровень представляет собой месячный бюджет компании, приводящий в соответствие конкретные платежи с лимитами поступлений и платежей, то есть утвержденными суммами платежей по отдельной бюджетной статье

- Годовой бюджет ООО «ЭМУЗИН»

Годовой бюджет формируется в рамках бизнес-плана в сроки и в виде форм, установленных соответствующими приказами и распоряжениями

- Квартальный бюджет ООО «ЭМУЗИН»

Основой для формирования бюджета являются контрольные показатели, утвержденные директором ООО «ЭМУЗИН»

Компания использует следующие контрольные показатели:

- Не превышение плана постоянных затрат;

- Не превышение планового фонда заработной платы, плановой численности персонала;

- Обеспечение за текущий месяц установленной оплаты за ппродукцию;

- Не превышение материальных потерь против утвержденного задания;

- Уровень дебиторской, кредиторской задолженности, непроизводительных расходов, запасов товароматериальных ценностей;

- Месячный бюджет ООО «ЭМУЗИН»

Месячный бюджет ООО «ЭМУЗИН» формируется по правилам, установленным Регламентом бюджетного процесса ООО «ЭМУЗИН»

В соответствии с Положением о финансовом плане и бюджете ООО “ЭМУЗИН”, в компании составляются операционные бюджеты и финансовый бюджет Операционный бюджет является одним из компонентов финансового бюджета и обязателен к составлению для филиалов

Операционный бюджетв компании включает следующие виды бюджетов:

1. Бюджет продаж, в котором содержатся данные об ожидаемом поступлении финансовых средств от реализации товаров, продукции и прочих активов компании

На базе бюджета продаж формируются бюджеты, характеризующие текущие затраты на производство струн, а также затраты, связанные с инвестиционной и инновационной деятельностью.

2. Бюджет прямых затрат на оплату труда и хозяйственные расходы – это затраты на заработную плату основного производственного персонала, а также прочие расходы (командировки, алименты, ГСМ, хозяйственные расходы, социальные выплаты и т.п.), которые оплачиваются наличными денежными средствами через кассу .

3. Налоговый бюджет предусматривает отражение необходимых сумм платежей по налогам и сборам в бюджет. Данный бюджет предоставляется с расшифровкой по уровням бюджета: федеральный, республиканский, местный и календарем платежей, в котором должны быть предусмотрены платежи в установленные налоговым законодательством сроки.

4. Бюджет по материалам показывает, сколько материалов необходимо для производства, сколько должно быть закуплено в запас и оплачено с учетом погашения кредиторской задолженности

5. Бюджет капитальных вложений (инвестиционная деятельность) определяет сумму расходов на приобретение основных средств (в т.ч. оборудования) в планируемом месяце, а также затраты по строительству и освоению, реконструкции и модернизации производственных мощностей Компании в соответствии с планом капитальных вложений на планируемый месяц.

9. Бюджет прочих расходов включает сумму общепроизводственных накладных и управленческих расходов на планируемый период. К вышеперечисленным затратам относятся: услуги связи, услуги сторонних организаций

Финансовый бюджет представляет собой бюджет капитальных затрат (инвестиционный бюджет), бюджет движения денежных средств, прогнозный баланс.

Согласно Положению о бюджете и финансовом плане компании, планирование в ООО “ЭМУЗИН” производится по всем статьям финансового бюджета, т.е. до 15 числа месяца, предшествующего планируемому, цеха составляют на местах Операционные бюджеты:

-по доходам (с учетом поступления дебиторской задолженности);

-по всем статьям расходов в соответствии со сметами затрат на производство и погашением части кредиторской задолженности в соответствии с заключенными соглашениями (договорами) о реструктуризации задолженностей, протоколами о погашении задолженностей и прочими, регулирующими расчеты, документами.

На основании Операционных бюджетов каждый Филиал (без служб аппарата управления) составляет проект финансового бюджета, в котором каждая статья равна итогу соответствующего операционного Бюджета.