Краткосрочное финансовое планирование организации

Основная задача этого документа - показать, как будет формироваться и изменяться прибыль (для первого года - помесячно, для второго - поквартально, для третьего - в расчете на год).

I. Сводный баланс активов и пассивов рекомендуется составлять на начало и конец первого года реализации проекта. Считается, что этот документ не менее важен, чем баланс денежных расходов и поступлений. Его обычно очень тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов.

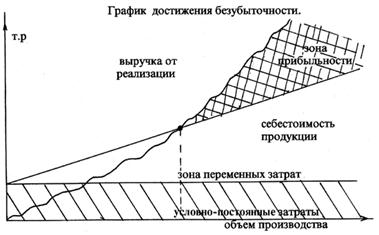

II. Для более понятного (наглядного) отображения происходящих финансовых процессов формируется график достижения безубыточности.

Рис.2. График достижения безубыточности.

С помощью такого графика находится так называемая точка безубыточности, т.е. тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции[21, c. 66].

1.2 Методы и этапы краткосрочного финансового планирования

В практике краткосрочного финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, метод многовариантности, экономико-математическое моделирование.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия. На основании доступной отчетно-учетной информации оценивается финансовое положение предприятия, его внутренние и внешние отношения. Это позволяет охарактеризовывать его платежеспособность, эффективность и доходность деятельности и другие показатели, а затем по результатам принять обоснованные решения.

Сущность нормативного метода в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйственного субъекта в финансовых ресурсах и их источниках.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. При этом большое влияние должно быть уделено выбору даты: она должна соответствовать периоду нормальной эксплуатации предприятия.

Метод денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем, чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные [27,c. 78].

Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, их определяющими.

Только совокупность перечисленных методов позволит сделать разносторонние выводы.

Процесс краткосрочного финансового планирования включает несколько этапов [5, c. 98].

На первом – анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий – бухгалтерский баланс, отчеты о прибылях и убытках, отчет о движении денежных средств.

Баланс предприятия входит в состав документов финансового планирования, а отчетный бухгалтерский баланс является исходной базой на первой стадии планирования. При этом западные компании используют для анализа, как правило, внутренний баланс, включающий наиболее достоверную информацию для внутрифирменного пользования. Внешний баланс, обычно составляющийся для публикации, по целому ряду причин (налогообложение, создание резервного капитала и другие) показывает уменьшенные размеры прибыли.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчета о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе осуществляется оперативное финансовое планирование.

Завершением процесса финансового планирования является практическое внедрение планов и контроль за их исполнением.

Остановимся подробнее на изучении особенностей оперативного финансового планирования.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

Платежный календарь позволяет решать следующие задачи:

- организация учета временной "стыковки" денежных поступлений и предстоящих расходов предприятия;

- формирование информационной базы о движении денежных потоков и оттоков;

- ежедневный учет изменений в информационной базе;

- анализ неплатежей (по суммам и источникам возникновения) и организация конкретных мероприятий по их преодолению;

- расчет потребности в краткосрочном кредите в случаях временной "нестыковки" денежных поступлений и обязательств и оперативное приобретение заемных средств;

- расчет (по суммам и срокам) временно свободных денежных средств предприятия;

- анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств предприятия.

Платежный календарь составляют на квартал с разбивкой по месяцам и более мелким периодам. Необходимо учитывать объемы производства и реализации, состояние запасов, дебиторскую задолженность в целях контроля за финансовым планом. Притоки и оттоки денежных средств должны быть сбалансированы. Информационной базой платежного календаря служат планы, составленные на предприятии: план реализации продукции, смета затрат на производство, план капитальных вложений; а также выписки по счетам предприятия и приложения к ним; нормативно установленные сроки платежей для финансовых обязательств; договора; счета-фактуры; график выплаты заработной платы; внутренние приказы.

Процесс составления платежного календаря можно разделить на 6 этапов:

1. Выбор периода планирования. Как правило, это – квартал или месяц; декада.

2. Планирование объема реализации продукции (работ, услуг) осуществляется с учетом объема производства в рассматриваемом периоде и изменений остатков за период планирования.

3. Расчет объема возможных денежных поступлений (доходов).

4. Оценка денежных расходов, ожидаемых в плановом периоде.

5. Определение денежного сальдо. Оно представляет собой разность между суммами поступлений и расходов за период планирования

6. Подведение итогов показывает недостаток или излишек средств у предприятия.