Краткосрочное финансовое планирование организации

Ожидаемое сальдо на конец периода сравнивается с минимальной суммой денежных средств на расчетном счете, которые являются страховым запасом. Превышение планируемых расходов над ожидаемыми поступлениями с учетом остатка средств на счетах означает недостаточность собственных возможностей для их покрытия и может являться признаком ухудшения финансового состояния. В этом случае необходимо перенести часть непервоочередных расходов на следующий календарный период, ускорить по возможности отгрузку и реализации продукции, принять меры по изысканию дополнительных источников. Излишек говорит о стабильности и платежеспособности предприятия.

На многих предприятиях составляется налоговый календарь, в котором указывается порядок и суммы налогов, что позволяет избежать пени.

Кроме платежного календаря должен составляться также кассовый план [6,c.56]. Это – план оборота наличных денежных средств через кассу. Кассовый план не только отражает платежеспособность предприятия, но и необходим для контроля за поступлением и расходованием наличных денег.

Коммерческому банку, обслуживающему предприятие, так же необходим его кассовый план для, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки.

Исходные данные для составления кассового плана: предполагаемые выплаты по фонду заработной платы и фонду потребления в части денежных средств, не входящих в фонд оплаты труда, информация о продаже материальных ресурсов или продукции работникам, о прочих поступлениях и выплатах наличными деньгами (выручка от реализации путевок, командировочные расходы и другие), сведения о сумме налогов, а также календарь выдачи заработной платы и приравненных к ней платежей.

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание уделяется распределению прибыли. Завершают аналитическую записку выводами о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования.

1.3 Бюджетирование как инструмент краткосрочного планирования предприятия

Одной из основных задач краткосрочного финансового планирования является эффективное обеспечение финансирования деятельности компании и эффективное использование временно свободных денежных средств.

Для обеспечения непрерывного развития предприятию требуются финансовые ресурсы, то есть деньги, вложенные в здания, машины и оборудование, в покупку и хранение запасов, счета дебиторов и другие активы.

Как правило, все эти активы не приобретаются сразу, а создаются постепенно в течение некоторого периода времени. Назовем общие расходы организации, которые необходимы для финансирования дополнительных активов, потребностью компании в финансовых ресурсах или, для простоты, в капитале.

В большинстве компаний накопившаяся потребность в капитале растет не равномерно, а скорее волнообразно, и имеет отчетливо выраженную положительную зависимость от роста объемов операций компании. Однако возможны и определенные сезонные колебания. Наконец, будут возникать и непредсказуемые заранее ежемесячные или еженедельные колебания.

Накопившаяся потребность в капитале может быть удовлетворена за счет краткосрочных и долгосрочных источников финансирования. Когда долгосрочное финансирование не покрывает всех потребностей в капитале, компании следует прибегнуть к краткосрочному финансированию [26, c. 158].

В случае, когда долгосрочных финансовых ресурсов больше, чем накопившаяся потребность в капитале, у компании возникает переизбыток денежных средств, который она может использовать для краткосрочного инвестирования в различные проекты.

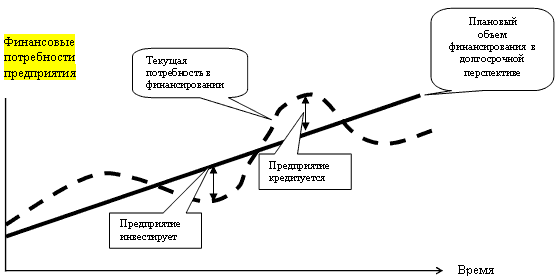

Таким образом, сумма долгосрочного финансирования при текущей потребности в капитале определяет, является ли организация в краткосрочном периоде заемщиком или кредитором, то есть кредитуется или инвестирует (рис 5).

Основная задача и содержание текущего бюджетирования состоит в том, чтобы заранее спланировать (предсказать) поведение функции текущей потребности в финансировании и адекватным образом отреагировать — вовремя и подешевле найти недостающие финансовые ресурсы (т. е. получить кредит) [25, c. 104].

Рис. 3. Динамика потребности в финансировании.

или наиболее эффективно использовать временно свободные финансовые средства (т. е. выгодно их инвестировать).

Последовательность построения системы текущего бюджетирования в общем случае может быть представлена следующим образом:

1) разрабатывается система годовых бюджетов компании, определяются планируемые результаты работы и целевые значения показателей системы на будущий год;

2) проводится анализ рисков отрицательного развития событий и разрабатывается комплекс мероприятий по снижению рисков;

3) разрабатывается система месячных бюджетов компании для детализации и уточнения годового плана;

4) разрабатывается система контроля выполнения годовых и месячных бюджетов и управления по отклонениям, определяется механизм корректировки планируемых данных;

5) разрабатывается система мотивации сотрудников организации, сфокусированная на выполнение бюджетов и достижение целевых показателей

Рассмотрим технологию разработки и внедрения бюджетирования на предприятии более подробно.

Прежде всего, приступая к построению системы бюджетов, руководству компании необходимо поставить конкретные задачи, которые должна решить новая система. От этого будет зависеть формат системы, метод планирования и детализация прогнозов. Истина в том, что требовать от системы бюджетирования всего и сразу — неразумно. Руководство компании должно сформулировать изначальный перечень требований к системе бюджетирования, даже если он и не будет полным. Например, к числу основных задач бюджетирования можно отнести следующее:

1) управление денежными средствами компании;

2) обоснование затрат предприятия;

3) обеспечение положительного денежного счета;

4) обеспечение координации, кооперации и коммуникации подразделений предприятия;

5) мотивация сотрудников.

Внедрение бюджетирования на предприятии сталкивается с двумя основными группами проблем: методические проблемы и организационные. Опыт автора показывает, что, как правило, самым трудным в бюджетировании является этап его внедрения на предприятии.

Рассмотрим последовательность внедрения бюджетирования на предприятии

Этап 1. Анализ внутренней и внешней среды

На первом этапе, для того чтобы определить исходные составляющие, необходимые для разработки системы, проводится детальный анализ предприятия и внешней среды, в которой оно работает. Рассмотрим элементы данного этапа работ (рис. 4) более подробно.

1. Изучение структуры компании включает в себя определение всех основных и вспомогательных подразделений компаний, анализ выполняемых ими функций и взаимоотношений внутри предприятия и с внешней средой.