Краткосрочное финансовое планирование организации

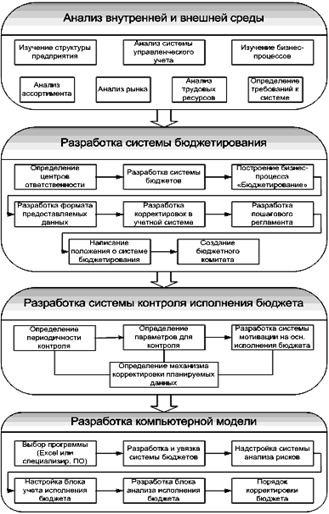

Рис.4. Последовательность разработки системы бюджетирования.

2. Анализ системы управленческого учета — описание методов управленческого учета, используемых в компании, его возможностей и системы анализа результатов деятельности, а также анализ системы планирования деятельности на предприятии в настоящий момент.

3. Изучение бизнес-процессов — формализация всех основных и вспомогательных бизнес-процессов в компании, определение подразделений, задействованных на каждом этапе и используемых ресурсов. Данный этап включает в себя описание технологии производства продукции, анализ процессов логистики, взаимоотношений с поставщиками, условия работы с покупателями. На данном этапе также определяется возможность оптимизации бизнес-процессов при внедрении системы бюджетирования [19, c. 58].

4. Анализ ассортимента — определение существующего и планируемого ассортимента продукции, описание и группировка товарных позиций. На данном этапе также проводится анализ системы реализации (существующей и планируемой в будущем).

5. Анализ рынка — определение возможных изменений во взаимоотношениях предприятия с внешней средой, которые могут повлиять на процесс бюджетирования (глобальные изменения, например, появление у компании нового вида деятельности, новых групп продуктов и услуг, изменения в системе работы с поставщиками). Данный этап включает в себя описание бизнеса и отрасли, в которой работает компания, определение тенденций развития компании в отрасли, анализ конкурентов, критические факторы успеха компании, потенциальные проблемы и риски (SWOT-анализ).

6. Анализ команды специалистов — определение возможностей использования персонала компании в разработку системы бюджетирования, поиск новых сотрудников. В случае если при разработке системы будет привлекаться консалтинговая компания, на данном этапе проводится анализ рынка консалтинговых услуг и выбор оптимального варианта.

7. Определение требований к системе — собственник компании и управленческая команда должны определить принципиальные требования к будущей системе, т. е. степень подробности планируемых данных (например, планировать по компании в целом или по подразделениям, прогнозировать продажу товара по каждой позиции или сгруппировать ассортимент и планировать по группам). Более подробно данный вопрос будет рассмотрен в темах, описывающих механизм составления годового и месячного бюджета.

Этап 2. Разработка системы бюджетирования

Этап разработки системы бюджетирования является наиболее комплексным и трудоемким. Перед тем как приступить к построению системы, необходимо определить, каким образом компания будет планировать свою деятельность. Существуют два способа составления бюджетов: целевое планирование (или планирование “сверху вниз”) и планирование “снизу вверх”.

В первом случае при составлении бюджета руководитель компании определяет желаемую сумму прибыли или несколько ключевых параметров деятельности (объем продаж, показатели относительной валовой и чистой прибыли), а персонал компании, вовлеченный в процесс планирования, должен спрогнозировать деятельность предприятия таким образом, чтобы выйти на целевые показатели. При составлении бюджета по данному методу планирование идет сверху вниз, т. е. от показателей по компании в целом, к показателям подразделений, служб и отделов.

Во втором случае ответственные за составление отдельных бюджетов сотрудники планируют исходные данные самостоятельно на основании анализа статистики, рынка и своих ожиданий.

После расчета результирующих бюджетов руководство анализирует планируемые результаты и, в случае необходимости, вносит свои коррективы. При составлении бюджета по данному методу планирование идет снизу вверх, т. е. от бюджетов отделов к бюджетам подразделений и компании в целом [].

Наиболее рациональным все же следует считать совмещение обоих подходов: исполнительные директора компаний устанавливают основные результирующие показатели, которые, по их мнению, могут быть достигнуты в бюджетном периоде, а сотрудники, ответственные за планирование отдельных блоков исходных данных, составляют бюджеты на основании целевых показателей, но с учетом своих ожиданий. При этом не требуется жесткое соответствие результирующих бюджетов целевым показателям, установленным руководством. Как правило, руководители верхнего звена готовы изменить свои установки, если менеджеры по планированию представят убедительную аргументацию своих ожиданий.

Менеджмент компании должен определить период планирования и временной интервал для составления бюджетов. Наиболее распространена следующая схема краткосрочного планирования: годовой бюджет с разбивкой по месяцам (реже — по кварталам), и месячный бюджет одной цифрой или с разбивкой по неделям (декадам). Отдельные компании используют годовой бюджет с разбивкой по кварталам и квартальный бюджет с разбивкой по месяцам.

Временной интервал, который компания выбирает для бюджетирования, зависит от требований руководства к бюджетной системе и специфики работы компании. Если продукция, производимая компанией, имеет ярко выраженную сезонность, а также, если руководство требует достаточно высокой точности планирования, необходимо составлять годовой бюджет с разбивкой по месяцам. Либо, если требуется ориентировочный прогноз, можно разработать годовой бюджет с разбивкой по кварталам.

В практической деятельности предприятия нельзя ограничиться только годовым бюджетом, поскольку он не может решить всех задач, которые компании обычно ставят перед системой текущего планирования.

Задачи, связанные с эффективным управлением складскими помещениями, а также с управлением денежными средствами, требуют точного и детального прогноза на ближайший месяц. Годовой бюджет не может обеспечить требуемую точность прогноза (невозможно точно спланировать что-либо на год вперед), кроме того, излишняя детализация в годовом бюджете приводит к громоздкости и неуправляемости системы. Месячный бюджет призван детализировать и подкорректировать годовой план компании на ближайший месяц.

Рассмотрим основные этапы разработки системы текущего бюджетирования.

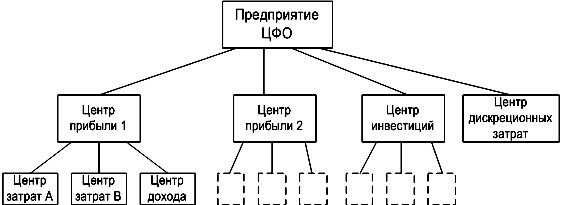

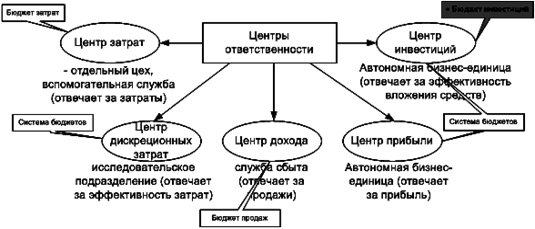

Установление центров бюджетной ответственности. На основании анализа структуры и бизнес-процессов определяются подразделения компании, для которых будут составляться отдельные бюджеты, а также порядок консолидации бюджетов отдельных подразделений в сводный бюджет компании в целом. Каждый центр ответственности (ЦО) впоследствии будет составлять свой бюджет (или систему бюджетов) и отслеживать его исполнение. Структура и порядок составления бюджетов компании зависит от характера центров ответственности (рис.5).

Рис. 5. Центры ответственности, участвующие в бюджетном процессе.

Структура центров ответственности компании, участвующих в процессе бюджетирования, может быть представлена в виде рис. 6.