Местные налоги в формировании доходной части бюджета

Из 63 запланированных доходных источников по 1, 2, 3 категориям уточненный бюджет не выполнен по четырем: поступления от продажи гражданам квартир, поступления от продажи земельных участков, поступления части чистого дохода коммунальных государственных предприятий, вознаграждения (интересы) по бюджетным кредитам, выданным из местного бюджета банкам-заемщикам (рисунок 2) [9, 10].

Рисунок 2. Поступления по 1,2,3 категориям в бюджет Костанайской области за 2007–2008 гг.

По названным источникам в бюджет области недопоступило 897 млн. тенге. План не выполнен по поступления от продажи гражданам квартир на сумму 683 млн. тенге (41,7%) в связи с несвоевременной сдачей объектов, построенного в рамках реализации Государственной программы развития жилищного строительства в РК.

Поступления от продажи земельных участков исполнен на 69,6%, в связи с уменьшением объема продаж. Произведен перенос с других доходных источников на сумму 9,2 млн. тенге.

В связи с убыточностью отдельных коммунальных государственных предприятий по причине повышения стоимости на энергоносители, план по поступлениям части чистого дохода коммунальных государственных предприятий исполнен на 89,2%, или недопоступило 269 тыс. тенге.

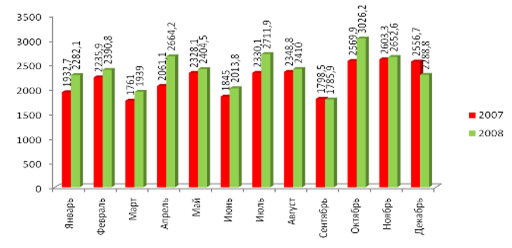

Бюджет на 2008 г. по остальным доходным источникам выполнен. Росту налоговых поступлений в бюджет в большей степени способствует благоприятный налоговый климат. В результате в 2008 г. поступление налогов и других обязательных платежей в бюджет возросло на 35,2% по сравнению с 2007 г., в т.ч. в республиканский бюджет с 2719836 млн. тенге в 2007 г. до 40446,4 млн. тенге в 2008 г. или на 48,7%, в местный бюджет соответственно с 22064,9 до 26156,7 млн. тенге или 18,5% (рисунок 3) [4, 5, 8].

Рисунок 3. Поступление налогов и других обязательных платежей в республиканский и местные бюджеты, млн. тенге

Анализ использования целевых трансфертов из республиканского бюджета представлен в таблице 10 [4, 5, 8].

Трансферты из республиканского бюджета поступили в сумме 33 433 млн. тенге или 99,9%, в т.ч.: субвенция в сумме 13 414,504 млн. тенге, 100% к плану; целевые текущие трансферты – 14 687,8 млн. тенге или 99,0%. Недопоступило трансфертов из республиканского бюджета в сумме 21,9 млн. тенге по образованию по причине экономии по результатам государственных закупок, здравоохранению по причине отсутствия постановления акимата о введении объекта в эксплуатацию; целевые трансферты на развитие – 5,3 млн. тенге или 100% к плану.

В 2008 г. поступило трансфертов из республиканского бюджета 53370,03 млн. тенге, или в 2,5 раза больше, чем в 2007 г. Основные направления образование, здравоохранение, социальное обеспечение, на развитие малых городов с депрессивной экономикой, кредитование на строительство жилья и сельское хозяйство.

Таблица 10. Анализ поступления и использования целевых трансфертов из республиканского бюджета на 2005–2008 гг., млн. тенге

|

Наименование трансферта |

год | |||

|

2005 |

2006 |

2007 |

2008 | |

|

Трансферты, выделенные из республиканского бюджета на выравнивание бюджетной обеспеченности регионов |

16100665 |

20854202 |

27551109 |

32010177 |

|

Образование |

1168777 |

1411473 |

1994443 |

2007355 |

|

Здравоохранение |

1016606 |

2183327 |

2672214 |

2942171 |

|

Социальное обеспечение |

109775 |

407049 |

503341 |

541210 |

|

Индустрия и торговля |

393750 |

393750 |

393750 |

393750 |

|

Сельское хозяйство |

452500 |

2211067 |

2301545 |

2815664 |

|

Транспорт и коммуникации |

99679 |

43505 |

58600 |

51430 |

|

На развитие малых городов с депрессивной экономикой, всего |

60000 |

60000 |

60000 |

45000 |

|

На увеличение зарплаты госслужащим, работникам госучреждений, не являющихся госслужащими, и работниками казенных предприятий |

1815852 |

2407284 |

3129469 |

4068310 |

|

Кредитование на строительство жилья |

1055300 |

802000 |

3096011 |

3894919 |

|

Субвенции областным бюджетам |

9478426 |

10934747 |

17958710 |

12333258 |

|

Средства резерва правительства |

450000 |

- |

- |

- |

Таким образом, как свидетельствует анализ доходов местного бюджета, основными источниками его пополнения являются налоговые и неналоговые поступления, целевые трансферты из республиканского бюджета.

2.3 Оценка системы местного налогообложения на примере ГКП «Тазарту» акимата города Аркалык