Местные налоги в формировании доходной части бюджета

В рамках такого подхода территориальные органы заинтересованы не столько в повышении собираемости налогов, сколько в сокрытии налоговой базы. Поэтому подобная практика не способствует заинтересованности в мобилизации доходов в местные бюджеты и нагрузка по бюджетному регулированию в большей степени возлагается на трансферты из вышестоящего бюджета.

Поэтому прогнозирование доходов местных бюджетов требует совершенствования как в методологии, так и методики, а показатели налогового потенциала и собираемости налогов, должны стать основополагающими инструментами бюджетно-налогового планирования.

По-нашему убеждению, доходы местных бюджетов наиболее точно могут быть спрогнозированы с помощью оценки налогового потенциала.

Для повышения эффективности налогового планирования и совершенствования межбюджетных отношений принципиально важно обеспечить:

– единый подход и систему показателей при планировании доходов местных бюджетов;

- распределение средств финансовой помощи между территориальными образованиями на основе налогового потенциала каждой территории;

- создание стимулирующих мотивов для развития налоговой базы областей и районов.

Исходя из этого, нами предпринята попытка разработки методики прогноза доходных возможностей муниципальных образований на основе показателя налогового потенциала, учитывающего уровень и структуру экономического развития территории.

Рекомендуемая методика формализует процесс бюджетного прогнозирования, то есть опирается на использование показателей, объективно измеряющих доходные возможности местных территорий на основании налоговых баз с использованием определенной формулы.

Причем доходы местных бюджетов определяются не по фактическим поступлениям за предыдущие годы при сложившемся уровне собираемости, а в зависимости от размера налоговых баз.

Под налоговым потенциалом местных бюджетов мы понимаем оценку ожидаемого объема доходов, который может быть реально собран на его территории при среднем по области (району) коэффициенте собираемости налогов.

Процесс формирования налогового потенциала состоит из следующих блоков:

- нормативный – набор основных параметров налогового законодательства, отражающих формирование налогооблагаемой базы и налоговые ставки;

- экономический – аккумулирует параметры экономического развития реального сектора экономики, формирующие налоговую базу, отражающие показатели налоговой нагрузки;

- бюджетный – объединяет показатели зачисления налогов в разные уровни бюджетной системы. Составляющими являются нормативы распределения налогов по уровням бюджетов.

Расчет по рассматриваемой методике опирается на аддитивное свойств: налоговый потенциал территории равен сумме потенциалов отдельных налогов.

Основой расчета являются:

- показатели налоговых баз и ставок налогов в соответствии с действующим законодательством или проектами по его изменению;

- показатели прогноза социально – экономического развития соответствующей территории;

- индексы – дефляторы (индексы потребительских цен);

- показатели уровня собираемости налогов и сборов;

- показатели объема недоимок налогов и сборов.

Оценку налогового потенциала предлагается проводить в следующей последовательности:

- определяется перечень основных и прочих налогов, по которым будет проводиться расчет налогового потенциала. При этом по основным видам налогов расчет налогового потенциала производится с помощью метода репрезентативной системы налогов. По остальным налогам и сборам налоговый потенциал рассчитывается на основе фактических и ожидаемых налоговых сборов в базовом (текущем) году и прогнозируемого индекса роста потребительских цен.

- производится расчет налоговой базы на планируемый год, по каждому виду основных налогов, в соответствии с налоговым законодательством Республики Казахстан. По индивидуальному подоходному налогу, социальному налогу, налогу на имущество, налогу на транспортные средства землю физических лиц и предприятий налогооблагаемая база рассчитывается путем умножения соответствующих прогнозных показателей на их облагаемую долю. При этом принимаются во внимание изменения в налогооблагаемой базе. Налогооблагаемой базой по акцизам является величина произведенного подакцизного товара в товарном исчислении; по акцизам на игорный бизнес – количество игровых столов, игровых автоматов, касс тотализаторов и касс букмекерских контор. При этом в качестве исходных данных для расчета налогооблагаемой базы за отчетный и текущий период используются данные отчета налоговых органов. Прогнозирование налогооблагаемой базы по тому или иному налогу осуществляется исходя из прогноза макроэкономических параметров – валовой прибыли, фонда оплаты труда, среднегодовой стоимости имущества предприятий.

- Налоговый потенциал для i – го региона по основным видам налогов на планируемый год может быть рассчитан по следующей формуле (1.1):

![]() , (1.1)

, (1.1)

где Нпi0 – налоговый потенциал региона по основным видам налогов;

Нбi0 – прогнозируемая налогооблагаемая база по налогу (о);

РС0 – средняя репрезентативная ставка налога вида (о);

Ксо – коэффициент собираемости налога вида (о) в среднем по региону Казахстана.

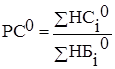

Средняя репрезентативная налоговая ставка по основным видам налогов рассчитывается по каждому налогу отдельно по формуле (1.2):

, (1.2)

, (1.2)

По акцизам применяются установленные ставки акцизов на подакцизный товар и подакцизные виды деятельности.

Коэффициент собираемости налогов регионов в планируемом финансовом году принимается на уровне среднего по региону (области, району). Он рассчитывается на основе фактических показателей базового года, с учетом ситуации текущего периода (квартал, полугодие) по формуле (1.3):

![]() , (1.3)

, (1.3)

где ФП0 – фактические поступления по налогу вида – о по региону республики в базовом (текущем) периоде;

ИН0 – исчисленные налоговые поступления по налогу – о по региону республики в текущем периоде.

Совокупный налоговый потенциал регионов равен сумме налоговых потенциалов основных и прочих видов налогов и исчисляется по формуле (1.4):

![]() , (1.4)

, (1.4)

где СНПi – прогнозный совокупный налоговый потенциал регионов;

Нпi0 – налоговый потенциал регионов (областей, районов) по основным видам налогов.

Следует подчеркнуть, что налоговый потенциал характеризует доходные возможности той или иной территории и является базовой основой при расчетах налоговых доходов, которые мы относим к категории налогового ресурса муниципального образования.

Налоговый ресурс территории в отличие от налогового потенциала учитывает погашение части недоимки прошлых лет и размер предоставляемых налоговых льгот в планируемом году.

Налоговый ресурс регионов рассчитывается по каждому из основных видов налогов по формуле (1.5):