Налоги и их роль в производственно-хозяйственной деятельности предприятия

Произведем расчет совокупной налоговой нагрузки в данном варианте:

СНН =1302,09 / 7940,00 = 16,40 %

Из расчетов видно, что произошло значительное уменьшение налоговой нагрузки с 26,20 % до 16,40 %.

Произведем вариант расчета, при котором в качестве объекта налогообложения выбраны доходы, уменьшенные на величину произведенных расходов. Налоговая база в данном случае рассчитывается, как разница между полученными доходами и произведенными расходами.

Налоговая база = 7940,00 – 7364,00 = 576,00 руб.

Н2009 = 576,00 * 15% = 86,4 тыс.руб. Составим таблицу 3.4 налоговых платежей предприятия по данному варианту.

Таблица 3.4 – Налоговые платежи предприятия при применении УСН, где в качестве объекта налогообложения выбраны доходы, уменьшенные на величину произведенных расходов

|

Вид платежа |

Сумма платежа, тыс. руб. |

|

1. Страховые взносы на обязательное пенсионное страхование |

357,69 |

|

2. Налог, уплачиваемый по УСН |

86,4 |

|

3. Налог на доходы физических лиц |

345,30 |

|

4. Транспортный налог |

122,70 |

|

Итого |

912,09 |

Общая сумма налоговых платежей организации по сравнению с применением общего режима налогообложения за аналогичный период снизилась с 2080,00 тыс.руб. руб. до 912,09 тыс.руб. (на 56,15 %), и по сравнению с предыдущим вариантом расчета, где в качестве объекта налогообложения были выбраны доходы с 1302,09 тыс.руб. руб. до 912,09 тыс.руб. (на 29,95 %). Следует значительное снижение суммы налоговых платежей. Что свидетельствует о наиболее эффективном применении варианта УСН с выбором в качестве объекта налогообложения доходов, уменьшенных на величину произведенных расходов.

Рассчитаем совокупную налоговую нагрузку:

СНН = 912,09 / 7940,00 = 11,49 %

Если сравнивать варианты расчета по УСН наиболее привлекательным выступает вариант, при котором в качестве объекта налогообложения по УСН выступают доходы, уменьшенные на величину произведенных расходов.

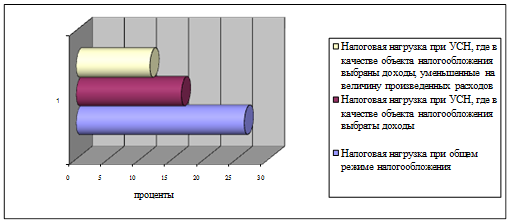

Для наглядности результаты расчетов представим в виде гистограммы на рисунке 3.1.

Рисунок 3.1 – Налоговая нагрузка магазина при разных режимах налогообложения

Как видим из вышеизложенного, применение упрощенной системы налогообложения значительно снижает налоговое бремя, ложащееся на предприятие. Очевидно, что ставка налога в 15% от налоговой базы «доходы, уменьшенные на величину расходов» гораздо ниже 42%, складывающихся из 18% НДС и 24% налога на прибыль, исчисляемых с налоговой базы, определяемой примерно по тому же принципу. Используя данную систему, организация может снизить цену продукции, в распоряжении предприятия будет оставаться гораздо больше средств для развития, увеличится сумма распределяемой прибыли среди собственников предприятия. Все это в совокупности повысит конкурентоспособность магазина. Кроме того, при использовании упрощенной системы налогообложения значительно упрощается учет на предприятии, что в свою очередь снижает затраты на оплату труда сотрудников подразделений, занимающихся учетом.

Портит картину полной идиллии ряд ограничений, вводимых нашими законодателями.

Первое и очень существенное ограничение – это годовой оборот не должен превышать 15 000 000 рублей в год. Комментировать это не требуется, т.к. предприятию с таким оборотом нужно иметь рентабельность, как минимум 30%, чтобы ощущать заработанное.

Второе – это закрытый и достаточно ограниченный список расходов, которые принимаются при исчислении налогооблагаемой базы. Многие затраты, которые уменьшают налогооблагаемую базу по налогу на прибыль, не уменьшают ее в упрощенной системе налогообложения, поэтому необходимо сразу рассмотреть перечень затрат предприятия и насколько он согласуется с Налоговым Кодексом [29,с. 38-44]. Кроме того, из-за ограниченности списка расходов многие малые предприятия с рентабельностью меньше 20% не могут применять упрощенную систему налогообложения. Например, туроператоры, т.к. расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, уменьшают доходы для определения налогооблагаемой базы, а расходы по оплате услуг, приобретенных для перепродажи доходы не уменьшают.

Третье ограничение, которое снижает конкурентоспособность очень многих предприятий – это, то что «упрощенцы» не являются плательщиками НДС. Предприятия, закупающие материалы и полуфабрикаты для своего производства, торговые организации, арендаторы не хотят иметь дело с субъектами малого предпринимательства, перешедшими на упрощенную систему налогообложения, т.к. не могут принять к зачету «входящий» НДС по причине его отсутствия. Таким образом, потребители продукции «упрощенцев» вынуждены платить в бюджет налог на добавленную стоимость в гораздо большем объеме.

Исходя из вышеизложенного оптимально применение упрощенной системы налогообложения предприятиями, занятыми в сфере торговли и оказания услуг физическим лицам.

Данный расчет носит для ООО «Триэс - Новосибирск» рекомендательный характер, и возможность перехода на УСН оцениваются руководством.

Так же можно порекомендовать в целях оптимизации применение комбинированных режимов налогообложения [19, с. 67-69].

Торговые организации могут переводить свой персонал в структуру, применяющую упрощенную систему налогообложения, которая будет оказывать услуги торговой организации, выполняемые персоналом. Доходом этой новой структуры будет сумма зарплаты персонала плюс 80% разницы между продажной стоимостью товаров и суммой покупной стоимости товаров и заработной платы персонала.

Расчет экономической выгоды не требует сложных математических операций и составит 12% от фонда оплаты труда по единому социальному налогу и 9% от прибыли торговой организации по налогу на прибыль.

3.3 Оптимизация налоговых платежей с использованием посреднических договоров

В некоторых случаях использование посреднических договоров позволяет оптимизировать налогообложение. В ООО «Триэс - Новосибирск» данный вид оптимизации на практике не применяется, для наглядности разберем несколько примеров, в доказательство об уменьшении налоговых платежей [13, с. 385].

1. Приобретение товаров (работ, услуг) у лиц, не уплачивающих НДС

Организации и индивидуальные предприниматели могут быть освобождены от уплаты НДС, если в течение предшествующих трех последовательных налоговых периодов их налоговая база, без учета НДС и налога с продаж, не превысила в совокупности 2 млн руб. (ст.145 НК РФ). В связи с этим при приобретении у неплательщиков НДС товарно-материальных ценностей (работ, услуг) суммы НДС не могут быть приняты к вычету, так как этих сумм нет. Аналогичное положение и при приобретении товаров у организаций, не уплачивающих НДС (например, перешедших на упрощенную систему налогообложения, уплачивающих единый налог на вмененный доход и т.д.).