Налоги и их роль в производственно-хозяйственной деятельности предприятия

– экспресс-анализ финансово-хозяйственной деятельности показал рост коэффициента текущей ликвидности за 2008-2009 гг. на 0,1 это говорит о том, что предприятие улучшило эффективность использования наиболее ликвидных активов (денежные средства). Оценка финансового положения ООО«Триэс-Новосибирск» позволила выявить рост недостатка собственных оборотных средств на 855 тыс.руб. и рост прибыли на 151 тыс.руб. или на 34,5 %. Оценка динамичности показала увеличение темпов роста выручки от реализации на 0,2 % и увеличение темпов роста прибыли на 0,2 %. Оценка эффективности использования экономического потенциала выявила увеличение рентабельности продаж на 2,1 % и увеличение рентабельности капитала на 2,1 %.

Таким образом, можно сделать вывод о том, что система налогообложения на данном предприятии действует достаточно эффективно, но в качестве мер по оптимизации налогообложения, на мой взгляд, следует порекомендовать такие как:

– разработка приказа об учетной политике для целей налогообложения с детальной проработкой таких моментов как признание доходов, и метода начисления амортизации по вновь купленным основным средствам;

– в качестве оптимизации налоговых платежей может быть эффективен вариант перевода магазина на упрощенный режим налогообложения. При рассмотрении и просчете двух возможных вариантов были выявлены следующие результаты:

1) Упрощенная система налогообложения, где в качестве объекта налогообложения выбраны доходы, позволит экономить 777,91 тыс. руб. налоговая нагрузка снизится с 26,20 % до 16,40 %.

2) Упрощенная система налогообложения, где в качестве объекта налогообложения выбраны доходы, уменьшенные на величину произведенных расходов, позволит экономить 1167,91тыс.руб. налоговая нагрузка снизится до 11,49 %;

– оптимизация налоговых платежей с использованием посреднических договоров

Дополнительными мерами по оптимизации сложившейся налоговой системы в ООО «Триэс- Новосибирск» может послужить:

– обзор нормативно-правовой базы и комментариев специалистов по налоговой тематике (в том числе по СМИ);

- составление графика соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации;

- прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки;

- при принятии решения относительно осуществления любой хозяйственной операции следует внимательно изучать законодательное поле и пользоваться только официальными нормативными документами;

- рациональное использование существующих налоговых льгот по каждому из уплачиваемых налогов;

- контроль со стороны руководства за своевременной сдачей отчетности по налогам и платежам;

- более эффективно использовать налоговые льготы - полное или частичное освобождение субъектов предпринимательства от уплаты определенных налогов, связанное с определенной деятельностью или производством определенной продукции;

– анализировать финансовое состояние предприятия.

В итоге следует отметить, что только комплексное и грамотное использование указанных мероприятий позволит достичь эффективности от их применения, снизить налоговую нагрузку и улучшить финансовые результаты.

Список использованной литературы

1. Абалкин Л.И. О совершенствовании подхода к анализу поступлений налоговых платежей // Налоговый вестник. – 2009. – №5. – C. 37-39.

2. Акчурина Е.В. Оптимизация налогообложения. – М.: ОСЬ-89, 2007. – 385 c.

3. Арсланбекова А.З. Налоговые санкции в системе мер финансово-правовой ответственности: Автореф. дис. канд. юрид. наук: 06.00.04 / Махачкалинский экон. ун-т. – Махачала, 2006. – 294 с.

4. Брызгалин А.В. Налоги и налоговое право. – М.: Аналитик-пресс, 2001. – 608 с.

5. Винницкий Д.В. Российское налоговое право: проблемы теории и практики. – СПб.: Юридический центр Пресс, 2006. – 311 с.

6. Владимирова Н.П. Налоги и налогообложение. – М.: КНОРУС, 2005. – 232с.

7. Гостева М.В. Налоговое администрирование и налоговый контроль // Финансовая газета. – 2007. – №23. – С. 34 – 45.

8. Дуканич Л. В. Налоги и налогообложение. – Ростов на Дону: Феникс, 2000. – 226с.

9. Иванов В.С. Налоги // Экономика и жизнь. – 2007. – № 2. – С. 15–16.

10. Кашина В.А. Налоги и налогообложение. – М.: ЮНИТИ, 2007. – 294 с.

11. Лыкова Л.Н. Налоги и налогообложение в России. – М.: Бек, 2001. – 278с.

12. Незамайкин В.Н., Юрзинова И.Л. Налогообложение юридических и физических лиц. – М.: Экзамен, 2004. – 448с.

13. Павловой Л.П. Вопросы теории и практики исчисления и взимания на логов. – М.: Фин. акад. при Правительстве РФ, 2006. – 385 с.

14. Пансков В.Г. Налоги и налогообложение в Российской Федерации. – М.: Статистика, 2005. – 365 с.

15. Пансков В.Г. Комментарий к Налоговому кодексу Российской Федерации. Издание четвертое, дополненное. – М.: Финансы и статистика, 2007. – 195 с.

16. Перонко И.А., Красницкий В.А. Налоговое администрирование // Налоговый вестник. – 2007. – №10. – С. 20–26.

17. Перонко И.А. Налоговое администрирование. // Налоговый вестник. –2007. – №10. – С. 44–54.

18. Пушкарёва В.М. Генезис категории «налог» в истории финансовой науки // 1999. – №6. – 23 с.

19. Разгулин С.В. О порядке исполнения обязанности по уплате налогов // Налоговый вестник. – 2006. – №11. – С. 67-69.

20. Разгулин С.В. О порядке исполнения обязанности по уплате налогов // Налоговый вестник. – 2006. – №12. – 63с.

21. Рыднина М.Н., Василевский Е.Г. История экономических учений. – М.: Высшая школа, 2003. – 286 с.

22. Слома В.И. Постатейный комментарий к Налоговому кодексу Рос сийской Федерации – М.: Статут, 2006. – 438 с.

23. Трубникова А.С. Налоговое администрирование и налоговый контроль // Финансовая газета. – 2009. – №23. – 34с.

24. Тютюрков Н.И. Налоговые системы зарубежных стран: Европа и США. – М.: Дашков и К, 2002. – 169с.

25. Черника Д.Г. Налоги. – М.: Финансы и статистика, 2006. – 355 с.

26. Черника Д.Г. Налоги. – М.: ЮНИТИ - ДАНА, 2006. – 385 с.

27. Черник Д.Г. Работа налоговых инспекций // Российский налоговый курьер. – 2008. – №3. – С. 38-54.

28. Чумаркин Б.Д. Налоги и налогообложение. – М: Инфра-М, 2007. – 294с.

29. Шалюхина М.Н. Налоги: поступления растут, но проблемы остаются // Налоги и право. – 2007. – №10. – С. 38–44.

30. Шалюхина М.Н. Налоговый потенциал региона: проблемы оценки, формирования и эффективного использования // Налоговый вестник. – 2008. – №1. – С. 43-56.

ПРИЛОЖЕНИЕ А

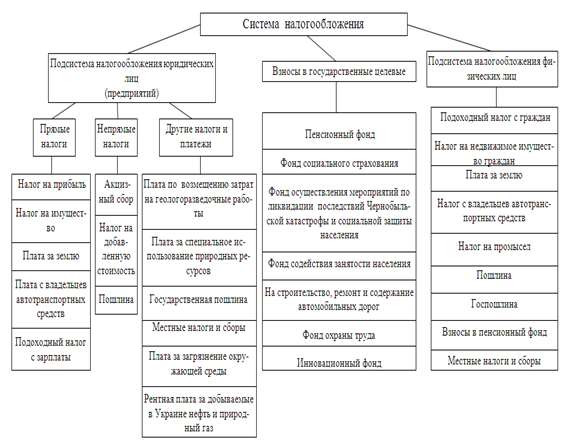

Система налогообложения

Рисунок А.1– Структурная схема системы налогообложения