Налоги и их роль в производственно-хозяйственной деятельности предприятия

Анализируя данную таблицу, можно сделать вывод, что практически все показатели налоговой нагрузки имели тенденцию к росту, за исключением налоговой нагрузки на чистую прибыль (снижение на 0,7 тыс.руб.) и налоговой нагрузки на финансовый ресурсы (снижение на 0,5 %), а это достаточно важные и существенные показатели. Интерпретируя их, можно отметить, что рост налоговой нагрузки был менее значительным, чем рост чистой прибыли и финансовых ресурсов предприятия.

Что касается сравнительного анализа динамики показателей, то можно сделать вывод о том, что наиболее значительно возросла налоговая нагрузка по отношению к реализации – рост на 2,5 %.

2.4 Расчет и анализ структуры налогов и налогового производства

Далее перейдем к рассмотрению структуры налоговых платежей, уплачиваемых предприятием [26, с. 385].

Для оценки структуры налоговых платежей рассмотрим таблицу 2.5.

|

Таблица 2.5 – Расчет структуры налоговых платежей за 2008-2009 гг. | |||||||||

|

Показатели |

2008 г. |

2009 г. |

Изменение | ||||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% | ||||

|

Всего, в том числе |

1833,00 |

100,00 |

2080,00 |

100,00 |

247,00 |

100,00 | |||

|

налог на прибыль |

138,00 |

7,50 |

203,00 |

9,80 |

65,00 |

131,00 | |||

|

НДС |

769,90 |

42,00 |

813,30 |

39,10 |

43,40 |

93,00 | |||

|

налог на доходы физических лиц |

289,60 |

15,80 |

345,30 |

16,60 |

55,70 |

105,00 | |||

|

ЕСН |

397,80 |

21,70 |

465,90 |

22,40 |

68,20 |

103,00 | |||

|

налог на имущество |

110,00 |

6,00 |

129,00 |

6,20 |

19,00 |

103,00 | |||

|

транспортный налог |

128,30 |

7,00 |

122,70 |

5,90 |

-5,60 |

84,00 | |||

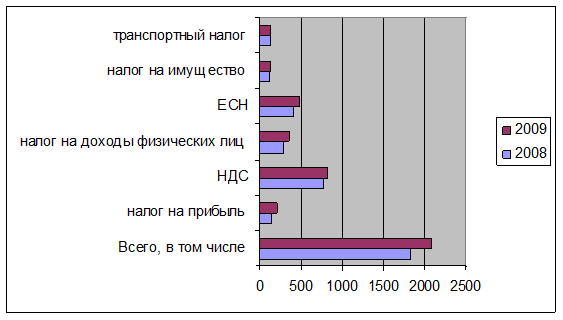

Анализируя данные, представленные в таблице 2.5, можно сделать вывод о том, что на протяжении последних двух лет в ООО «Триэс-Новосибирск» наибольший удельный вес в структуре налоговых платежей приходился на НДС (более 39,1 % в 2009 г.).

Отметим, что сложившаяся в ООО «Триэс-Новосибирск» структура налоговых платежей является типичной для российских предприятий, высокий удельный вес налога на добавленную стоимость – не редкость.

Следует обратить внимание, что достаточно большой удельный вес в структуре налоговых платежей занимает налог на доходы физических лиц – более 16,6 % в 2009 г. и единого социального налога – более 22 % в отчетном периоде (отметим, что предприятие выступает налоговым агентом при перечислении данных видов налогов).

Анализируя изменение структуры налоговых платежей в динамике за последние два года, можно отметить увеличение удельного веса налога на прибыль с 7,5 до 9,8 %%, налога на имущество – с 6 до 6,2 %%, налога на доходы физических лиц – с 15,8 до 16,6 %% и уменьшение удельного веса НДС с 42 до 39,1 %, транспортного налога – с 7 до 5,9 %.

Если анализировать структуру налоговых платежей в целом, то можно отметить, что она не претерпела значительных изменений.

Для наглядности структуры и динамики налоговых платежей ООО «Триэс - Новосибирск» за период 2008 – 2009 г.г. представим в виде гистограммы (рис. 2.2).

Рисунок 2.2 - Структура и динамика налогов ООО «Триэс -Новосибирск» за период 2008 – 2009 г.г.

Для того чтобы изучить, насколько эффективна в анализируемом предприятии система налогового производства, рассмотрим данные, представленные в таблице 6 по налогу на добавленную стоимость.

Отметим, что задолженностей по уплате прочих видов налогов предприятие не имеет [7, с. 34-45].

Анализируя данные, представленные в таблице 2.5, можно сделать вывод о том, что удельный вес недоимок в сумме налоговых платежей по НДС довольно значителен и колеблется в пределах 9– 13,8 % за анализируемый период. Отметим, что в динамике удельный вес недоимки снизился на 4,8 %, что весьма существенно.

Что касается изменений сумм задолженности за период 2008-2009 гг., можно сделать вывод об их снижении со 106 тыс. руб. до 76 тыс.руб.

|

Таблица 2.5 – Динамика перечислений и задолженностей по НДС за отчетный и предыдущий годы | |||||||||||

|

Отчетный период |

Перечислено в бюджет (тыс.руб.) |

Задолженности по налогам (тыс.руб.) |

Удельный вес недоимки к общей сумме поступлений, % | ||||||||

|

предыдущий |

отчетный |

предыдущий |

отчетный |

предыдущий |

отчетный | ||||||

|

На 01.01 |

160,00 |

170,00 |

25,00 |

- |

15,60 |

- | |||||

|

На 01.04 |

210,00 |

165,00 |

- |

21,00 |

- |

13,00 | |||||

|

На 01.07 |

155,00 |

158,00 |

61,00 |

- |

39,40 |

- | |||||

|

На 01.10 |

197,00 |

161,00 |

- |

55,00 |

- |

34,00 | |||||

|

На 01.01 |

47,90 |

159,30 |

- |

- |

- |

- | |||||

|

Всего за год |

769,90 |

813,30 |

106,00 |

76,00 |

13,80 |

9,00 | |||||