Налоги и их роль в производственно-хозяйственной деятельности предприятия

Третий подход состоит в передаче средств от высших бюджетных уровней в пользу низших (трансферты). Такой подход как дополнительный распространен практически во всех странах и с унитарным, и с федеративным устройством, причем во вторых часто трансферты играют роль не только финансовой поддержки слабых в финансовом отношении регионов, но и символа федерального централизма в случае передачи трансфертов, обычно меньших по размеру, благополучным в финансовом отношении регионам [20, с. 63].

1.3 Понятие налоговой нагрузки

Мировой опыт налогообложения свидетельствует о том, что оптимальный уровень налоговой нагрузки на налогоплательщика должен составлять не более 30-40 % от дохода.

Уровень налогового бремени в Российской Федерации предприятий работающих по общей системе налогообложения составляет от 2 до 70 % от суммы выручки. Таковы особенности общей системы налогообложения. И это объясняется не ошибками учета. Налоговая цена полученной выручки у каждого предприятия своя и зависит от показателей, определяющих базы налогообложения по налогам, уплачиваемым предприятием.

На микроэкономическом уровне показатель налоговой нагрузки отражает долю совокупного дохода налогоплательщика, который изымается в бюджет. Показатель рассчитывается как отношение суммы всех начисленных налоговых платежей организации к объему реализации продукции (работ, услуг). В состав налогов входит: НДС, ЕСН, налог на прибыль, НДФЛ, взносы на обязательное социальное страхование от несчастных случаев и профзаболеваний.

Принятые в расчетах ставки налогов:

– Налог на прибыль организаций – 24 % гл.25 НК РФ;

– Налог на добавленную стоимость – 18 % гл.21 НК РФ;

– Налог на имущество организаций - 2,2 % гл. 30 НК РФ;

– Единый социальный налог с учетом сборов в Пенсионный фонд – 26 % гл. 24 НК РФ,

– Социальное страхование от несчастных случаев - 0,2 % - ФСС РФ, а так же предприятие является налоговым агентом в отношении всех доходов налогоплательщика, источником которых является налоговый агент ст.226 НК РФ:· Налог на доходы физических лиц - 13 % гл. 23 НК РФ.

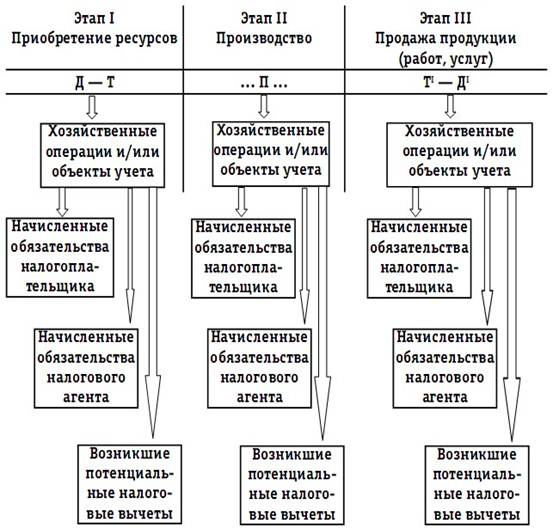

На Рисунке 1.1 представлено возникновение значимых показателей для расчета налоговой нагрузки в процессе хозяйственной деятельности предприятия.

Рисунок 1.1– Возникновение значимых показателей для расчета налоговой нагрузки в процессе хозяйственной деятельности предприятия

Консультанты считают, что в сумму налогов не включается налог на доходы физических лиц, поскольку он уплачивается работниками организации, а предприятие только перечисляет платежи.

Несмотря на то, что налоговое планирование достаточно сложно поддается ясному и формализованному описанию из-за того, что финансовая схема каждой сделки по своему уникальна, консультанты считают возможным перечислить основные факторы, оказывающие влияние на размер налоговой нагрузки:

– элементы договорной и учетной политики для целей налогообложения;

– льготы и освобождения;

– основные направления развития бюджетной, налоговой и инвестиционной политики государства, влияющие напрямую на элементы налогов;

– получение бюджетных ссуд, инвестиционного налогового кредита, налогового кредита, рассрочек и отсрочек по налогам и сборам;

– размещение бизнеса и органов управления хозяйствующих субъектов в оффшорах, в том числе в свободных экономических зонах, действующих на территории Российской Федерации.

Критическое осмысление имеющихся в экономической литературе подходов к определению содержания и обоснованию методики расчета налоговой нагрузки, а также рассмотрение основных факторов, влияющих на уровень налогового гнета, позволяют консультантам предложить читателям методику определения налоговой нагрузки, разработанную Минфином России.

Совокупная налоговая нагрузка Предприятия – это отношение всех начисленных налоговых платежей к выручке от продажи товаров (работ, услуг) за отчетный период, включая доходы от прочих поступлений. Налоговая нагрузка на предприятии определяется по формуле (1.1).

ННорн = НП / (В + ВД)* 100%, (1.1)

где ННорн - налоговая нагрузка на Предприятие при применении общего режима налогообложения;

НП – общая сумма всех начисленных налогов;

В – доходы от реализации товаров (работ, услуг) и имущественных прав;

ВД – внереализационные доходы .

1.4 Роль налогового планирования на предприятии

Эффективность современного бизнеса во многом определяется не только рентабельностью предприятия, но и объемом затрат на его ведение. Налоговое планирование позволяет заметно сократить объем расходов на содержание предприятия за счет продуманной программы оптимизации налогообложения. Далеко не безупречная налоговая система Российской Федерации создает массу проблем для успешного развития бизнеса, лишая его стабильности и перспектив роста. Тем временем, многие зарубежные компании, оказавшиеся в подобной ситуации, уже давно приняли на вооружение безопасный и эффективный метод снижения налоговых выплат - оптимизацию налогов. Налоговое планирование является важной и неотъемлемой частью системы финансового управления в организации. Это обусловлено тем, что с налогообложением связаны все сферы производственной, финансовой, хозяйственной деятельности предприятия на всем периоде его существования – с момента принятия решения о создании, в процессе функционирования и до полной ликвидации. Необходимо отметить также значительную часть налоговых платежей в общей сумме расходов предприятия. Таким образом, налоговое планирование - это целая система различных схем и методик, позволяющая выбрать оптимальное решение для конкретно взятого случая. В числе инструментов оптимизации налогообложения можно указать создание методологии бухгалтерского учета, разработку системы штрафов.

Следует отметить, что налоговое планирование изначально воспринималось как способ уклонения от уплаты налогов. Неверное понимание задачи оптимизации налогообложения и широкое применение так называемых «налоговых схем» создало массу проблем для некоторых предпринимателей. Оптимизация налогов - это ряд абсолютно законных мер, направленных на сокращение налоговых издержек. Опыт зарубежных компаний показал, что продуманное налоговое планирование способствует не только повышению уровня дохода компании, но и роста ее статуса в глазах государства, что немаловажно для дальнейшего развития. Необходимость планирования в налогообложении в целях минимизации и оптимизации налоговых платежей обусловлена также высоким уровнем коммерческих рисков и большой вероятностью банкротства предприятия при принятии решений, не адекватных складывающейся обстановке.

Налоговое планирование на предприятии подразделяется на стратегическое и тактическое. Стратегическое планирование должно осуществляться на этапе создания и регистрации предприятия и быть направленным на минимизацию налоговых обязательств в долгосрочной перспективе. Данный этап включает в себя выбор организационно-правовой формы хозяйствования, вида и профиля предпринимательской деятельности, место нахождения самого хозяйствующего субъекта, его обособленных подразделений и дочерних предприятий. Тактическое налоговое планирование представляет собой процесс организации расчета конкретных видов налогов на очередной финансовый год или среднесрочную перспективу с использованием всех предусмотренных законодательством возможностей для оптимизации их размера.