Налогообложение налогом на прибыль кредитных организаций

Для анализа суммы налога на прибыль в структуре бюджета в курсовой будет использовано два вида консолидированных бюджетов: консолидированный бюджет РФ и консолидированный бюджет субъекта РФ – Иркутской области.

Таблица 1.2 Налог на прибыль в консолидированный бюджет РФ, млрд. руб[11].

|

год |

Сумма налога на прибыль в консолидированном бюджете РФ, млрд. руб. |

В % к итого, %[12] |

В том числе |

в % к итого | ||

|

В федеральном бюджете, млрд. руб. |

В консолиди-рованных бюджетах субъектов РФ, млрд. руб. |

В федерльном бюджете,% |

в консолиди-рованных бюджеты субъектах РФ,% | |||

|

2006 |

1670,6 |

15,7 |

434,35 |

1236,25 |

4,1 |

11,6 |

|

2007 |

2172 |

16,3 |

564,72 |

1628,6 |

4,3 |

12 |

|

2008 |

2513,2 |

15,7 |

653,43 |

1859,77 |

4,1 |

11,6 |

|

2008 (январь - июль) |

1645,3 |

17 |

427,77 |

1217,23 |

4,5 |

12,5 |

|

2008 (июль - декабрь) |

867,9 |

13,7 |

225,54 |

642,36 |

2,6 |

10,1 |

|

2009 (январь - июль) |

758,3 |

10,3 |

125,1 |

633,2 |

1,7 |

8,6 |

Рассмотрим влияние налога на прибыль на формирование доходов в консолидированный бюджет РФ.

По данным Минфина в 2006 г. объем поступлений налога на прибыль организаций за год в консолидированный бюджет РФ составил 1670,6 млрд. руб., что составляет 15,7% от налоговых и неналоговых доходов бюджета. В том числе в федеральный бюджет поступило 434,35 млрд. руб. (10,7% к итого раздела доходы на федеральном уровне). В консолидированный бюджет субъектов РФ сборы налога на прибыль составили 1236,25 млрд. руб. (18,7% от доходов консолидированного бюджета субъектов РФ).

В 2007 г. сборы налога на прибыль в консолидированный бюджет РФ составили 2172 млрд. руб. (16,3 % к итого), что на 30% в относительном выражении больше, чем в предыдущем году. В абсолютном выражении бюджет вырос на 501,4 млрд. руб. Также в структуре доходов бюджета данная статья увеличилась на 0,6%. В 2007 г. объем поступлений налога на прибыль на федеральном уровне составил 564,72 млрд. руб., что составляет 11,2% от доходов консолидированного бюджета РФ. Это на 130,37 млрд. руб. больше, чем в 2006 г., в структуре доходов данная статья увеличилась на 0,5%. В консолидированный бюджет субъектов РФ сборы налога на прибыль выросли по сравнению с 2006 г. на 392,35 млрд. руб. в абсолютном выражении и составили 1628,6 млрд. руб. В структуре доходов консолидированного бюджета субъектов РФ налог на прибыль также вырос до 19,8 %, что на 1,1% больше в сравнении с предыдущим годом.

В 2008 г. налог на прибыль в консолидированном бюджете составил 2513,2 млрд. руб., что на 341,2 млрд. руб. больше, чем в 2007 г., в относительном выражении данная статья доходов бюджета выросла на 15,7%. Однако в структуре доходов данный показатель снизился до 15,7%, что на 0,6% ниже, чем в предыдущем году. Налог на прибыль на федеральном уровне в 2008 г. вырос на 88,71 млрд. руб. и составил 653,43 млрд. руб. В структуре доходов данный показатель снизился до 10,7%, что на 0,5% ниже, чем в 2006 г. Поступления налога на прибыль в консолидированном бюджете субъектов РФ вырос на 231,17 млрд. руб. и достиг 1859,77 млрд. руб. В структуре доходов было снижение налога на прибыль на 1,1 % и составило 18,7%.

В целом с 2006 г. до 2008 г. наблюдается положительная динамика данного раздела доходов бюджета – налога на прибыль по всем уровням бюджета: консолидированного бюджета РФ, в том числе федерального и консолидированного субъектов РФ бюджетов (рис. 1.3). Однако многие периодические издания, а также оценки экспертов говорят о том, что в августе 2008 г. начинается финансовый кризис, во время которого страдают в первую очередь финансово-кредитные учреждения, а также крупные предприятия страны, приносящие большую часть дохода в бюджет в виде поступлений налога на прибыль.

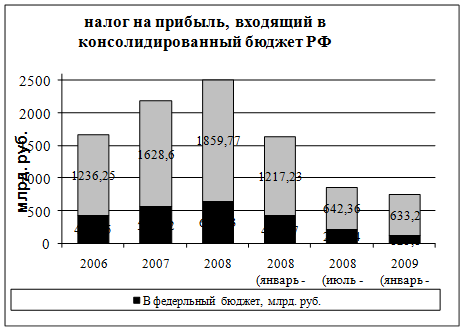

Рис. 1.3. Налог на прибыль, входящий в консолидированный бюджет РФ

Для того чтобы более наглядно увидеть данную ситуацию 2008 г. был разделен на 2 периода: 1 период – с января – июль 2008 г., 2 период – с августа – декабрь 2008 г.

В январе – июле 2008 г. налог на прибыль в консолидированном бюджете РФ составляет 1645,3 млрд. руб., что является 65,4 % от годовой суммы данного налога. В структуре доходов этот показатель занимает 17% . В федеральном бюджете поступления налога на прибыль составляют 427,77 млрд. руб. (11,6% в структуре доходов), 1217,23 млрд. руб. в консолидированном бюджете субъектов РФ (20,3% в структуре доходов консолидированного бюджета субъектов РФ). В августе – декабре 2008 г. сборы налога на прибыль в сравнении с 1 периодом 2008 г. резко падает на 777,4 млрд. руб., что на 52,7 % меньше, чем в январе – июле 2008 г. В структуре доходов налог на прибыль также снизился до 13,7% (на 3,3%). В федеральном бюджете и в консолидированном бюджете субъектов РФ сборы налога на прибыль также снизились: в федеральном бюджете на 202,23 млрд. руб., составили 225,54 млрд. руб., в консолидированном бюджете сборы снизились на 574,87 млрд. руб., составили 642,36 млрд. руб. Снижение произошло почти в 2 раза.

В 2009 г. (январь - июль) поступления налога на прибыль составили 758,3 млрд. руб., что на 887 млрд. руб. меньше, чем в аналогичном периоде за 2008 г. Данный показатель снизился в относительном выражении на 46%, чем в аналогичном периоде 2008 г. В структуре доходов также наблюдается снижение на 6,7% (составляет 10,3%). Поступления налога на прибыль в федеральный и консолидированный региональный бюджеты также снижается. В федеральный бюджет сумма налога составляет 125,1 млрд. руб., что на 302,67 млрд. руб. ниже, чем за аналогичный период предыдущего года. В структуре доходов показатель снижается на 2,4%, составляет 9,2%. На региональном уровне сборы налога на прибыль составляют 633,2 млрд. руб., что на 584,03 млрд. руб. меньше, чем в январе – июле 2008 г. В структуре доходов консолидированного бюджета субъектов РФ наоборот сумма налога на прибыль увеличивается до 28%, в сравнении с аналогичным периодом 2008 г. Однако, надо учитывать, что с 2009 г. ставка налога на прибыль изменилась, также изменилась процентное соотношение зачисления суммы налога в бюджеты. Так в региональный бюджет зачисляется 18% от суммы налога, что на 0,5% выше в сравнении предыдущим годом.