Налогообложение налогом на прибыль кредитных организаций

В целом видно, что налог на прибыль с 2006 г. по 2008 г. (а именно до июля 2008 г.) имел положительную динамику и вырос с 1670,6 млрд. руб. до 2513,2 млрд. руб. Однако в июле – декабре 2008 г.- январе – июле 2009 г. наблюдаются более низкие сборы налога на прибыль. Показатели снизились почти в 2 раза. Связано это, во-первых, с неблагоприятной экономической ситуацией в стране за последние год – полтора года, а именно с мировым финансовым кризисом, перешедшим в российский экономический, с падением деловой активности на предприятиях и как, следствие падением выручки и прибыли, с которой платиться налог, во-вторых, чтобы поддержать коммерческие организации было проведено снижение налоговой ставки на 4%. В совокупности эти наиболее влиятельные причины привели к снижению суммы налога на прибыль в консолидированный бюджет РФ.

Рассмотрим теперь влияние налога на прибыль на формирование доходов в консолидированный бюджет Иркутской области.

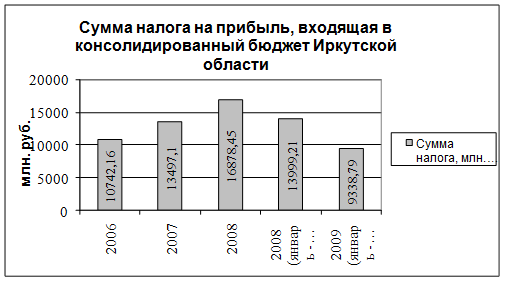

Таблица 1.3 Налог на прибыль, входящий в консолидированный бюджет Иркутской обл[13].

|

год |

Сумма налога, млн. руб. |

в % к итого доходов консолидированного бюджета Иркутской обл. |

|

2006 |

10742,16 |

21,3 |

|

2007 |

13497,1 |

20,5 |

|

2008 |

16878,45 |

20,2 |

|

2008 (январь - сентябрь) |

13999,21 |

22,5 |

|

2009 (январь - сентябрь) |

9338,79 |

14,8 |

Объем поступлений налога на прибыль в 2007 г. в консолидированный бюджет Иркутской области составил 13497,1 млн. руб. Сборы налога выросли на 2754,94 млн. руб., что на 25,6 % выше, чем в 2006 г.(10742,16 млн. руб.). В структуре доходов бюджета наблюдается наоборот небольшое снижение на 0,8% и составляет 20,5% от доходов бюджета (в 2006 г. 21.3%). В 2008 г. также наблюдается рост налога на прибыль на 3381,35 млн. руб. и составляет 16878,45 млн. руб., это на 25% больше, чем в предыдущем году. В структуре доходов консолидированного бюджета Иркутской области наблюдается небольшое снижение данной статьи на 0,2% (составляет 20,2%), чем в 2006 г.

В январе – сентябре 2009 г. происходит существенное снижение сборов налога на прибыль, они составляют 9338,79 млн. руб., что на 4660,42 млн. руб. меньше, чем за аналогичный период 2008 г. В относительном выражении налог на прибыль снизился на 33,2%. В структуре доходов данный налог также изменился в сторону снижения на 7,7% (составляет 14.8% от доходов бюджета), в сравнении с аналогичным периодом предыдущего года.

Рис. 1.4. Налог на прибыль, входящий в бюджет Иркутской области

Из диаграммы видно (рис. 1.4), что в течение нескольких лет (с 2006 – 2008 гг.) происходит увеличение сборов налога на прибыль в консолидированный бюджет Иркутской области. Однако в 2009 г. этот показатель резко снижается. Но это снижение почти в 1,5 раза не связано с уменьшением налоговой ставки с начала 2009 года, так как наоборот произошло ее увеличение на 0,5%. Это последствия финансового (экономического) кризиса, который не благоприятно сказался на финансовых результатах предприятий. Существуют также и другие причины неблагоприятно влияющие на налог на прибыль, но, на мой взгляд, эта наиболее существенная.

2 ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ НАЛОГОМ НА ПРИБЫЛЬ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

2.1 Кредитные учреждения и регулирование их деятельности в РФ

Организация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом.

В соответствии с п. 1 ст. 1 Федерального закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности» кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Кредитные организации подразделяются на банки, осуществляющие весь спектр операций, и небанковские кредитные организации, имеющие право на отдельные операции. Кредитные организации подлежат государственной регистрации в Центральном банке Российской Федерации.Из данного определения кредитных организаций следует, что основное целевое назначение данных юридических лиц состоит в том, что они создаются для извлечения прибыли. То есть кредитные организации можно рассматривать как соответствующую разновидность коммерческих организаций, играющих значительную роль в экономике страны. При этом основная цель — получение прибыли — достигается путем осуществления банковских операций, перечень которых предусмотрен Федеральным законом «О банках и банковской деятельности».[14]

Банком, согласно российскому закону, признается такая разновидность кредитной организации, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц

Небанковская кредитная организация осуществляет отдельные виды банковских операций, допустимые сочетания которых устанавливает Банк России и при наличии соответствующей лицензии Центрального Банка РФ: привлечение денежных средств во вклады на определенный срок, размещение привлеченных денежных средств, купля-продажа иностранной валюты в безналичной форме, выдача банковских гарантий и др.

Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций.

Регулирование кредитных организаций - это система мер, посредством которых государство через ЦБ обеспечивает стабильное и безопасное функционирование банков, предотвращает дестабилизирующие процессы в банковском секторе.

Контроль за деятельностью банков проводится с целью обеспечения устойчивости отдельных банков и предусматривает целостный и непрерывный надзор за осуществлением банком своей деятельности в соответствии с действующим законодательством.