Организация казначейской системы исполнения бюджета

За 9 месяцев 1996 года по Пермской области поступило доходов в федеральный бюджет в сумме 12502267,7 млн. рублей.

Поступление доходов во 2 квартале по сравнению с 1 кварталом уменьшилось на 32218 млн. рублей. В 3 квартале произошло увеличение поступлений на 91080,2 млн. рублей по сравнению со 2 кварталом.

Такое неравномерное поступление доходов в федеральный бюджет произошло из-за влияния переплат по налогам между бюджетами различных уровней бюджетной системы.

Из таблицы 2.2.2. видно, что наибольший удельный вес в структуре доходов федерального бюджета занимают налог на прибыль - 23,6% и налог на добавленную стоимость - 49,9%.

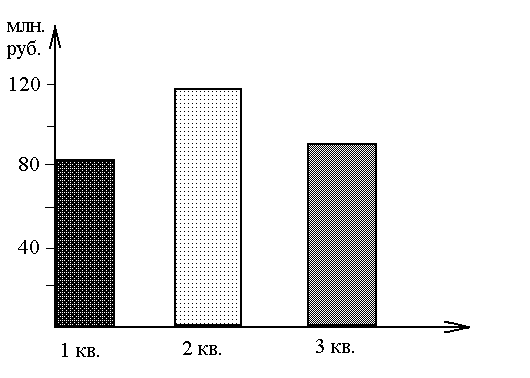

Поступление налога на прибыль во 2 квартале увеличилось по сравнению с 1 кварталом на 31786,.9 млн. рублей, что составляет 28,3 %, а в 3 квартале произошло снижение поступления налога на прибыль на 23682,0 млн. рублей по сравнению со 2 кварталом, что составляет 25,7 %.

Анализ поступления налога на прибыль свидетельствует о неравномерном поступлении в федеральный бюджет ( рис. 2.2.1. ).

Рис. 2.2.1. Динамика поступления налога на прибыль в федеральный бюджет за 9 месяцев 1996 года.

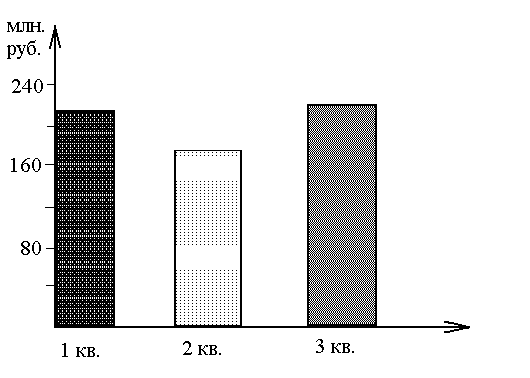

Что касается налога на добавленную стоимость, то во 2 квартале произошло снижение поступлений по сравнению с 1 кварталом на сумму 41119,5 млн. рублей, что составляет 23,4 %, а в 3 квартале произошел рост на 41882,2 млн. рублей, что составляет 14,7 % по сравнению со 2 кварталом. Это показывает неравномерность поступления налога на добавленную стоимость в федеральный бюджет ( рис. 2.2.2. ).

Рис. 2.2.2.Динамика поступления налога на добавленную стоимость в федеральный бюджет за 9 месяцев 1996 года.

За 9 месяцев 1996 года по Дзержинскому району города Перми в федеральный бюджет поступило налогов и платежей на сумму 76313,0 млн. рублей ( таблица 2.2.3 ).

В 1 и 2 квартале поступление доходов было примерно на одном уровне, а в 3 квартале произошел значительный рост по сравнению со 2 кварталом на 5991,3 млн. рублей. На него повлияло увеличение поступлений по налогу на добавленную стоимость и подоходному налогу с физических лиц.

На основании таблицы 2.2.3. можно сделать вывод, что поступление доходов в федеральный бюджет по Дзержинскому району города Перми в общей сумме поступлений на территории всей Пермской области составляют примерно 3,1%.

Таблица 2.2.3.

Поступление доходов в федеральный бюджет по Дзержинскому району города Перми за 9 месяцев 1996 года

( млн. руб. )

|

Наимено-вание |

1 квартал |

2 квартал |

3 квартал |

Итого за 9 месяцев |

Уд.вес в доходах Перм.обл.,% |

|

Налог на прибыль |

5310,8 |

7530,9 |

7375,0 |

20216,7 |

3,.5 |

|

НДС |

15557,6 |

14361,5 |

186844,2 |

48603,3 |

3,9 |

|

Акцизы |

244,1 |

9,4 |

-130,1 |

123,4 |

0,9 |

|

Налог на прибыль банков |

-77,2 |

-332,8 |

0,6 |

-409,4 |

-0,9 |

|

Специальный налог |

860,3 |

304,1 |

261,0 |

1425,4 |

1,7 |

|

Подоходный налог |

1078,1 |

1139,8 |

1966,8 |

4184,7 |

2,9 |

|

Другие дохододы |

486,1 |

423,1 |

1269,8 |

2179,0 | |

|

Всего |

23459,7 |

23436,0 |

29427,3 |

76313,0 |

3,1 |

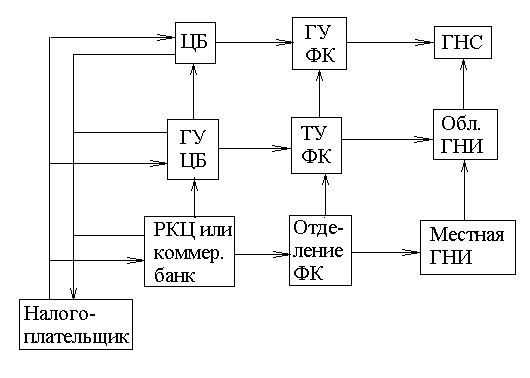

Общая схема движения документов по зачислению доходов при организации системы казначейства имеет следующий вид (рис. 2.2.3. ).

Новый порядок расщепления регулирующих налогов, учета доходов в системе казначейства по разделам, подразделам, видам налогов бюджетной классификации позволяет получать ежедневную полную и оперативную информацию о поступивших в федеральный бюджет доходах и своевременно регулировать денежные потоки по территориям. А передача прав территориальным управлениям федерального казначейства по перечислению получаемых доходов на финансирование расходов федерального бюд -

Рис. 2.2.3. Движение документов по зачислению доходов при организации казначейской системы [ 17,23 ].

жета позволяет обеспечивать быстрое и своевременное финансирование предусмотренных бюдетом расходов по соответствующим территориям в максимально возможном объеме и исключает необходимость перечисления всех собираемых по регионам налогов и платежей в центр, а следовательно, их централизацию на основном счете казначейства сверх необходимого размера, что позволяет гармонизировать бюджетные интересы Российской Федерации и ее субъектов.

Кроме того, организация казначейской системы исполнения бюджета поставила под полный контроль своевременность исполнения банками платежных поручений и создала объективные предпосылки сокращения сроков прохождения платежных документов от налогоплательщиков до зачисления средств в счет доходов федерального бюджета.

В настоящее время казначейская система исполнения бюджета в тех регионах, где ее нет - оперативно организуется, а в тех регионах, где она есть - постоянно совершенствуется. Главное управление федерального казначейства осуществляет совершенствование программы “ Казна”, так как в результате имеющейся в ней недостатков территориальные органы казначейства, пользующиеся ею, сегодня вынуждены на некоторых участках работы вести учет доходов вручную, что существенно усложняет их деятельность. В целом же новый механизм исполнения федерального бюджета гораздо эффективнее старого. Это подтверждает работа уже действующих органов казначейства и, в частности, отделения федерального казначейства по Дзержинскому району города Перми.