Организация казначейской системы исполнения бюджета

С его внедрением на местах повысилась оперативность зачисления доходов на счете федерального бюджета и возросла подконтрольность федеральных налогов, перечисляемых в бюджеты различных уровней бюджетной системы. А также органы власти и управления стали получать полную оперативную и достоверную информацию о суммах зачисленных доходов в федеральный бюджет и суммах федеральных регулирующих налогов, зачисленных в бюджеты субъектов Федерации и местные бюджеты.

2.3. ОРГАНИЗАЦИЯ КАЗНАЧЕЙСКОЙ СИСТЕМЫ ИСПОЛНЕНИЯ БЮДЖЕТА ПО РАСХОДАМ

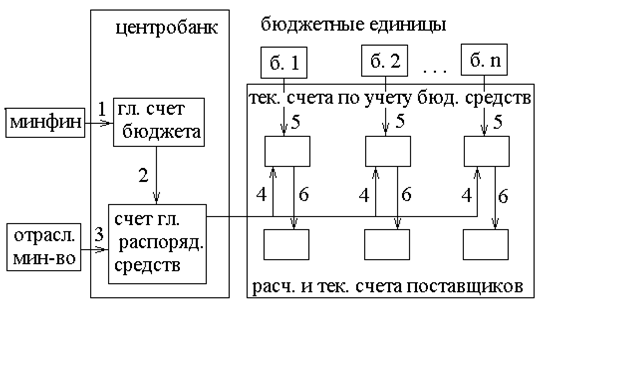

До недавнего времени финансирование расходов из федерального бюджета осуществлялось через счета главных распорядителей ассигнований, то есть отраслевых министерств и ведомств ( рис. 3.2.1 ).

Рис. 2.3.1. Старая схема финансирования расходов из федерального бюджета [17,8].

Цифрами обозначены: 1 - платежное поручение Министерства финансов; 2 - перечисление средств бюджета с главного счета на счет главного распорядителя средств; 3 - платежное поручение главного распорядителя средств; 4 - движение средств со счета главного распорядителя; 5 - платежное поручение распорядителя кредитов второй очереди; 6 - трансферты с бюджетных счетов единиц финансирования на текущие и расчетные счета поставщиков.

Эта схема финансирования расходов имела ряд существенных недостатков. Она позволяла учитывать, контролировать и достоверно информировать федеральное Правительство лишь о суммах перечислений с главного счета расходов федерального бюджета на счета распорядителей средств, дальнейшие же денежные потоки не просматривались, а прохождение средств через банковскую систему не контролировалось и соблюдение целевого характера бюджетных средств не гарантировалось. Понятие "единство кассы" в отношении средств федерального бюджета в этих условиях было неприменимо, так как существовала множественность счетов на различных уровнях по учету бюджетных средств.

Поэтому в целях устранения этих недостатков и организации более эффективного механизма исполнения федерального бюджета стал осуществляться постепенный переход на новую ( казначейскую ) систему финансирования расходов из федерального бюджета, при которой средства, выделенные из федерального бюджета на нужды отраслевых министерств и ведомств, числятся на казначейских счетах, а их движение опосредуется территориальными органами федерального казначейства, не заинтересованными в их нецелевом, неэффективном или нерациональном использовании и активно препятствующими этому.

Процесс перехода на новый порядок исполнения бюджета по расходам во всех регионах России осуществляется по мере создания и развития территориальных органов казначейства в несколько этапов. Рассмотрим его в общем и применительно к конкретному региону - Пермской области - на примере территориального управления федерального казначейства по Пермской области и отделения федерального казначейства по Дзержинскому району города Перми ( место прохождения практики ).

На первом этапе, территориальные управления и отделения казначейства осуществляют подбор квалифицированных специалистов, формирование материальной базы и сбор необходимой информации о предприятиях, учреждениях, организациях, подлежащих финансированию из федерального бюджета и др. А также выполняют другие подготовительные операции, необходимые для предстоящей работы.

Территориальным управлением федерального казначейства по Пермской области этот этап был реализован в конце 1994 года, а отделением федерального казначейства по Дзержинскому району города Перми в первом полугодии 1995 года [ 18,2 ].

В течение этого периода территориальным управлением федерального казначейства по Пермской области проводилась целенаправленная работа по организации деятельности органов федерального казначейства на территории Пермской области по исполнению федерального бюджета. Было принято на работу 46 специалистов, развернута локальная компьютерная сеть из 20 рабочих станций [ 18,2 ]. На базе телекоммуникационной сети развернута система "электронной почты", связывающей территориальные отделения с управлением. А также организована модемная связь " Главное управление федерального казначейства - управление федерального казначейства по Пермской области “ для обеспечения надежного и качественного обмена информацией.

Для выполнения функций по исполнению расходной части федерального бюджета в территориальном управлении и отделениях федерального казначейства по Пермской области были созданы отделы финансирования из федерального бюджета, бухгалтерии, а также в управлении по Пермской области создан отдел информатизации и технического обеспечения.

На втором этапе территориальным управлениям и отделениям казначейства в учреждениях Центрального банка, а в случае их отсутствия, в уполномоченных на это решениями Правительственной комиссии по вопросам денежной и финансово-кредитной политики в коммерческих банках, с небольшим временным разрывом, открываются текущие счета на балансовых счетах 120 “Средства федерального бюджета” с символом банка 99 [ 10,1 ]. И с этого момента они в постоянно нарастающем объеме начинают осуществлять финансирование расходов и программ из федерального бюджета, вести учет и представлять отчетность об исполнении бюджета в разрезе бюджетных единиц по подразделениям бюджетной классификации ( оперативную и месячную ф.2 “Финансирование расходов федерального бюджета” и ф.3 “Расходы федерального бюджета”). Параллельно учреждения Центрального банка и уполномоченных коммерческих банков в той части, в которой финансирование расходов не осуществляется территориальными органами казначейства, ведут учет и представляют отчетность ( ф.412 и ф.746 ).

На этом же этапе Главное управление федерального казначейства параллельно с частично сохраняющейся старой схемой финансирования через счета главных распорядителей средств федерального бюджета начинает перечислять средства непосредственно на бюджетные счета, открытые территориальным управлениям федерального казначейства и далее на счета отделений федерального казначейства для последующего зачисления на счета бюджетных единиц. Остановимся на рассмотрении этой схемы более детально ( рис.3.2.2 ) [ 17,10 ].

1. Составление росписи расходов федерального бюджета на основе детального реестра всех бюджетных единиц, финансируемых непосредственно со счета отраслевого министерства с суммами бюджетных назначений, определенных отраслевым ведомством в разрезе бюджетных единиц по соответствующей территории.

2. Доведение Министерством финансов (Главным управлением федерального казначейства) выдержек из детального реестра с суммами бюджетных назначений, определенных отраслевым ведомством в разрезе бюджетных единиц по соответствующей территории.

3. Доведение Министерством финансов лимитов гарантированных финансовых обязательств, определенных Главным управлением федерального казначейства совместно с Бюджетным департаментом и соответствующими департаментами отраслевого финансирования. Лимиты доводятся по укрупненным позициям расходов в целом по соответствующему министерству, ведомству.