Основной бюджет производства и реализации новой продукции предприятия

2.7 Определение источников финансирования капиталовложений

Объем необходимых капиталовложений в основные фондыи оборотные средства рассчитываются с использованием данных таблиц 4 и 7. Дополнительные капиталовложения можно покрыть на 75% за счет кредита банка (25%-за счет собственных средств), который планируется брать на полгода под 15% годовых. В случае нехватки деенжных средств кредит может быть продлен, но уже под 20% годовых. В последующие годы решение о необходимости финансирования капвложений за счет кредита нужно принимать в зависимости средств у предприятия.

Данные заносим в таблицу 8.

Таблица 8 - Источники финансирования капиталовложений

|

годы |

Дополнительные капиталовложения в оборудование и другие ОФ |

дополнительные капиталовложения в оборотные средства |

итого капиталовло- жений |

финансирование за счет собственных средств |

финансирование за счет заемных средств |

|

1 |

548100,0 |

507372,8 |

1055472,8 |

263868,2 |

791604,6 |

|

2 |

115500,0 |

111438,4 |

226938,4 |

226938,4 | |

|

3 |

115500,0 |

111438,4 |

226938,4 |

226938,4 | |

|

итого |

779100,0 |

730249,5 |

1509349,5 |

2.8 Расчет точки безубыточности

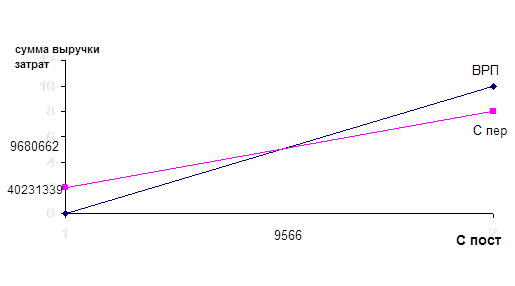

Этот расчет позволяет установить будет ли прибыльным производство новой продукции в установленном объеме. Критический объем рассчитывается по формуле:

Nкр=Спост/(Ц-С пер), (8)

Где Спост постоянные затраты в бюджете затрат на производство и реализацию продукции на планируемые период, руб

С пер – переменные затраты на единицу продукции, руб/шт

Построим график определения точки безубыточности (рис.1)

Объем безубыточности посчитаем по формуле:

Q min = Спос/Ц-Спер, (9)

За первый год:

Постоянные 4023157,9

Цена 1012,0

Переменные 11236904,0

Переменные на единицу 591,4

Точка безубыточности 9680662

Рис. 1 - Точка безубыточности производства продукции

2.9 Разработка бюджета доходов и расходов

Объем производства распределяется равномерно по месяцам. Доходы от продаж и переменные затраты рассчитываются в соответствии с объемом продаж и с использованием данных таблицы 6. Постоянные затраты распределяются также равномерно по месяцам. Процент за кредит планируется в зависимости от условий кредита

План доходов и расходов на 3 года составляем аналогично, результаты заносим в таблицу 9.

Таблица 9 - План доходов и расходов на 3 года, руб.

|

показатели |

Год | ||

|

1 |

2 |

3 | |

|

1. Объём производства, нат.ед. |

19000,0 |

23750,0 |

28500,0 |

|

2 Доход от продажи (Цед*Vпр) |

19227678,0 |

23097469,3 |

26967260,6 |

|

3. Переменные затраты, всего |

11236904,0 |

14046130,0 |

16855356,0 |

|

3.1. Затраты на материалы |

6982500,0 |

8728125,0 |

10473750,0 |

|

3.2. Зарплата (осн и доп) основных рабочих с отчислением на соц.нужды |

4239774,0 |

5299717,5 |

6359661,0 |

|

3.3. Затраты на содержание и эксплуатацию оборудования |

14630,0 |

18287,5 |

21945,0 |

|

4. Постоянные затраты: |

4023157,9 |

4285194,8 |

4547231,8 |

|

4.1. Зарплата вспомогательных рабочих и административного персонала с отчислениями на соц.нужды |

1001947,9 |

1252434,8 |

1502921,8 |

|

4.2. Амортизационные отчисления |

54810,0 |

66360,0 |

77910,0 |

|

4.3. Аренда и коммунальные затраты |

2966400,0 |

2966400,0 |

2966400,0 |

|

5. Итого производственная себестоимость |

15260061,9 |

18331324,8 |

21402587,8 |

|

6. Коммерческие затраты |

763003,1 |

916566,2 |

1070129,4 |

|

7. Итого полная себестоимость программы |

16023065,0 |

19247891,1 |

22472717,2 |

|

8. Проценты за кредит |

59370,3 | ||

|

9. Прибыль до уплаты налогов |

3145242,6 |

3849578,2 |

4494543,4 |

|

10. Налог на прибыль |

754858,2 |

923898,8 |

1078690,4 |

|

11. Чистая прибыль |

2390384,4 |

2925679,4 |

3415853,0 |

|

чистая прибыль после выплаты кредита |

1598779,8 | ||