Основы финансового анализа организации

В нашем случае результаты выглядят следующим образом:

А1>П1

А2<П2

А3>П3

А4>П4

Когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса отличается от абсолютной. В нашем случае активы средней реализуемости (дебиторская задолженность) в конце года не покрывают краткосрочные обязательства и труднореализуемые активы (внеоборотные активы) не покрываются собственными средствами и превышают их.

Кроме ликвидности баланса расчитываются коэффициенты ликвидности:

1) Коэффициент текущей ликвидности: показывает в какой степени все краткосрочные обязательства обеспечены оборотными активами. Характеризует также запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами.

[3], где (2.1)

[3], где (2.1)

ОА – оборотные активы; КО – краткосрочные обязательства.

![]()

![]()

Для российских предприятий оптимальное значение коэффициента текущей ликвидности установлено не ниже 2. В рассматриваемом предприятии он меньше 2, что по установленным критериям может свидетельствовать о возможности банкротства. Значение коэффициента текущей ликвидности уменьшается, что показывает неэффективное использование производственных запасов, а также то, что в отдаленной перспективе предприятие может стать неплатежеспособным.

2) Коэффициент абсолютной ликвидности: показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

[3], где (2.2)

[3], где (2.2)

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

![]()

![]()

Значение данного показателя не должно опускаться ниже 0,2. Увеличение значения коэффициента указывает на повышение платежеспособности организации.

3) Коэффициент быстрой ликвидности, или коэффициент «критической оценки»: показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность.

[3], где (2.3)

[3], где (2.3)

ДЗ – дебиторская задолженность.

![]()

![]()

Рекомендуемое значение коэффициента быстрой ликвидности находится в пределах от 0,5 до 1. На конец периода значение быстрой ликвидности улучшилось. Этот определяет способность организации выполнять свои текущие обязательства за счет быстрой продажи ликвидных активов.

Расчет трех показателей дает следующую картину: предприятие успешно функционирует, но не удовлетворяет все абсолютные срочные требования. По двум коэффициентам, ситуация на конец года явно улучшилась.

В заключение анализа ликвидности следует отметить, что в зависимости от того, кто проводит такой анализ, различаются и ключевые показатели, на основе которых принимается решение. Например, поставщик продукции заинтересован в мгновенной платежеспособности, которая характеризуется коэффициентом абсолютной ликвидности, поскольку от скорости оплаты счетов покупателем зависит его (поставщика) финансовое состояние. Коммерческий банк, предоставляя компании кредит на условиях срочности, будет ориентироваться на текущую ликвидность или коэффициент промежуточного покрытия.

2.2 Анализ финансовой устойчивости организации

Финансовая устойчивость характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Важно, чтобы состояние источников собственных и заемных средств отвечало стратегическим целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его платежеспособности, т.е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Финансовая устойчивость хозяйствующего субъекта – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На предприятии рассчитываются следующие показатели финансовой устойчивости:

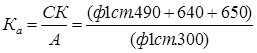

1) Коэффициент автономии (финансовой независимости): показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала, а также долю собственного капитала в валюте баланса.

[7], где (2.4)

[7], где (2.4)

СК – собственный капитал;

А – активы.

![]()

![]()

Значение коэффициентов находится на низком уровне и ниже нормативного 0,5. Это значит, что все обязательства предприятия не могут быть покрыты его собственными средствами, а снижение коэффициента в 2008 году свидетельствует о снижении финансовой независимости и повышении риска финансовых затруднений деятельности предприятия, связанных с гарантиями погашения своих обязательств.

2) Коэффициент финансовой зависимости (финансовый рычаг): показывает, в какой степени предприятие зависит от внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на 1 рубль собственного капитала, а также меру способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность.

[7], где (2.5)

[7], где (2.5)

ЗК – заемный капитал:

СК – собственный капитал.

![]()

![]()

Полученные значения коэффициентов значительно превышают норматив – 0, 7. Это означает, что организация не обладает достаточным запасом финансовой устойчивости и почти полностью зависит от внешних финансовых источников. На предприятии наблюдается ухудшение финансовой устойчивости, так как за 2008 год данный коэффициент возрос в 2 раза.

3) Коэффициент самофинансирования: показывает какая часть деятельности финансируется за счет собственных, а какая - за счет заемных средств.