Основы финансового анализа организации

Невысокое значение показателя говорит о не ликвидной структуре оборотного капитала и, соответственно, не устойчивом финансовом состоянии предприятия.

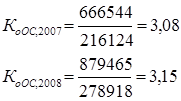

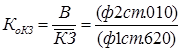

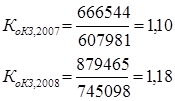

5) Коэффициент оборачиваемости готовой продукции: показывает как долго денежные средства связаны в готовой продукции.

[4], где (3.5)

[4], где (3.5)

![]() - средняя за период стоимость готовой продукции.

- средняя за период стоимость готовой продукции.

![]()

![]()

Уменьшение коэффициента означает снижение спроса на продукцию организации.

6) Коэффициент оборачиваемости денежных средств: показывает срок оборота денежных средств.

[4], где (3.6)

[4], где (3.6)

![]() - средняя стоимость денежных средств.

- средняя стоимость денежных средств.

Коэффициент оборачиваемости денежных средств увеличился, что свидетельствует притоке денежных средств, обеспечивающих покрытие текущих обязательств предприятия.

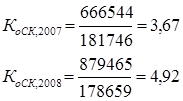

7) Коэффициент фондоотдачи: отражает уровень эксплуатации основных средств и результативность их применения.

[4], где (3.7)

[4], где (3.7)

![]() - средняя остаточная стоимость основных средств.

- средняя остаточная стоимость основных средств.

Низкий показатель говорит об не эффективном использовании основных средств.

8) Коэффициент оборачиваемости собственного капитала: отражает активность собственного капитала. Рост в динамике означает повышение эффективности использования собственного капитала.

[4], где (3.8)

[4], где (3.8)

![]() - средняя стоимость собственного капитала за расчетный период.

- средняя стоимость собственного капитала за расчетный период.

Ускорение оборачиваемости положительная тенденция. Рост коэффициента отражает повышение уровня продаж.

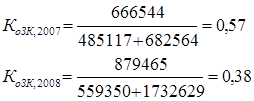

9) Коэффициент оборачиваемости заемного капитала: показывает сколько требуется оборотов для погашения всей задолженности.

[4], где (3.9)

[4], где (3.9)

![]() - средняя стоимость привлеченного заемного каптала за расчетный период.

- средняя стоимость привлеченного заемного каптала за расчетный период.

Снижение оборачиваемости отрицательная тенденция.

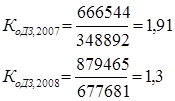

10) Коэффициент оборачиваемости дебиторской задолженности: показывает число оборотов, совершенных дебиторской задолженностью за анализируемый период.

[4], где (3.10)

[4], где (3.10)

![]() - средняя стоимость дебиторской задолженности за расчетный период.

- средняя стоимость дебиторской задолженности за расчетный период.

Снижение значения показателя свидетельствует об улучшении расчетов с дебиторами дебиторской задолженности.

11) Коэффициент оборачиваемости кредиторской задолженности: показывает скорость оборота кредиторской задолженности предприятия.

[4], где (3.11)

[4], где (3.11)

![]() - средний остаток кредиторской задолженности за расчетный период.

- средний остаток кредиторской задолженности за расчетный период.

Рост коэффициента означает увеличение скорости оплаты задолженности.

На основе рассчитанных показателей можно сделать вывод о недостаточно высокой деловой активности организации.

3.2 Оценка эффективности деятельности организации

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность.

Рентабельность - относительный показатель экономической эффективности производства, характеризующий соотношение дохода (прибыли) и затрат за определенный период времени. [7]

С помощью показателей рентабельности можно проанализировать эффективность использования активов предприятия, т.е. финансовую отдачу от вложения капитала.

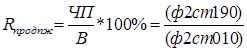

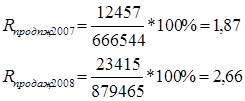

1) Рентабельность продаж: показывает сколько прибыли приходится на единицу реализованной продукции.

[1], где (3.12)

[1], где (3.12)

ЧП – чистая прибыль отчетного периода;

В - выручка от продажи товаров, продукции, работ, услуг.

Повышение значения коэффициента свидетельствует об увеличении прибыльности.

2) Рентабельность производства: показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

[1], где (3.13)

[1], где (3.13)

С – себестоимость проданных товаров, продукции, работ, услуг.

Увеличение показателя говорит об эффективном характере производства.

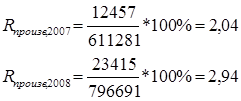

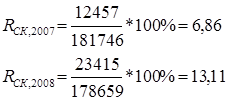

3) Рентабельность собственного капитала: характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала.

[1], где (3.14)

[1], где (3.14)

СК – собственный капитал.

Увеличение значения коэффициента означает эффективный характер использования собственных средств с точки зрения доходности.

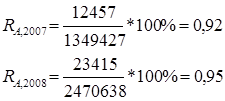

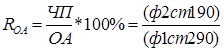

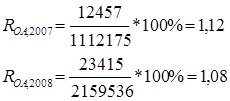

4) Рентабельность активов: показывает эффективность использования всего имущества организации.

[1], где (3.15)

[1], где (3.15)

А – активы.

Увеличение показателя говорит об эффективности использования активов организации.

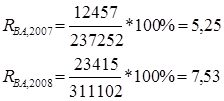

5) Фондорентабельность: показывает эффективность использования основных средств и прочих внеоборотных активов.

[1], где (3.16)

[1], где (3.16)

ВА – внеоборотные активы.

Значение коэффициента говорит об эффективном использовании внеоборотных активов.

6) Рентабельность оборотных активов: демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании.

[1], где (3.17)

[1], где (3.17)

ОА – оборотные активы.

Снижение показателя говорит о недостаточно эффективном и быстром использовании оборотных средств.