Основы финансового анализа организации

7) Рентабельность перманентного капитала: показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

[4], где (3.18)

[4], где (3.18)

ДО – долгосрочные обязательства.

Увеличение показателя свидетельствует об эффективности управления на предприятии и способности обеспечить необходимую отдачу на вложенный капитал.

8) Рентабельность производственных фондов: показывает, эффективность использования основных средств, нематериальных активов и запасов.

[1], где (3.19)

[1], где (3.19)

НМА – нематериальные активы;

ОС – основные средства;

З – запасы.

Увеличение показателя говорит об эффективном использовании основных фондов.

Таблица 3.1. Анализ показателей рентабельности хозяйственной деятельности

|

Показатели рентабельности |

Сумма, % |

Темп роста, % | ||

|

На конец 2007г. |

На конец 2008г. |

Изменения (+,-) | ||

|

Рентабельность продаж |

1,87 |

2,66 |

0,79 |

142,25 |

|

Рентабельность производства |

2,04 |

2,94 |

0,9 |

144,12 |

|

Рентабельность собственного капитала |

6,86 |

13,11 |

6,25 |

191,11 |

|

Рентабельность активов |

0,92 |

0,95 |

0,03 |

103,26 |

|

Фондорентабельность |

5,25 |

7,53 |

2,28 |

143,43 |

|

Рентабельность оборотных активов |

1,12 |

1,08 |

-0,04 | |

|

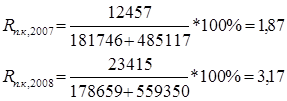

Рентабельность перманентного капитала |

1,87 |

3,17 |

1,3 |

169,52 |

|

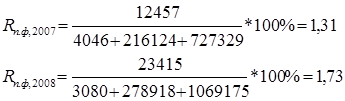

Рентабельность производственных фондов |

1,31 |

1,73 |

0,42 |

132,06 |

Как показывают результаты проведенного исследования, в целом по предприятию наблюдается увеличение рентабельности хозяйственной деятельности. Основной причиной такого повышения послужило увеличение объема производства и реализации выпускаемой продукции, снижение себестоимости выпускаемой продукции

Заключение

Главной целью курсовой работы являлась оценка и анализ финансового состояния организации.

В процессе достижения поставленной цели в курсовой работе были рассмотрены теоретические основы анализа финансового состояния предприятия и проведен общий финансовый анализ.

В качестве исходной информационной базы привлекались теоретические материалы различных авторов, нормативно-правовая база, учебные пособия в области бухгалтерского учета и финансового анализа, материал бухгалтерской отчетности.

В первой главе курсовой работы были рассмотрены теоретические аспекты анализа финансового состояния предприятия. Определены значение и задачи анализа. Дана характеристика информационного обеспечения для подготовки финансового анализа, освещены основные этапы и методы его проведения.

Было выяснено, что развитие и углубление финансового анализа является необходимым условием стабильной работы предприятия и позволяет предвидеть хозяйственную ситуацию для достижения конечной цели, как правило - получение максимальной прибыли.

Во второй и третей главах был проведен анализ платежеспособности, финансовой устойчивости, деловой активности и эффективности деятельности организации.

Вывод о финансовом положении анализируемого предприятия можно сделать на основании расчета финансовых коэффициентов, показатели которых указывают на ряд проблем предприятия в части текущей ликвидности (данный коэффициент отклоняется от нормы), деловой активности (наблюдается явный процесс замедления оборачиваемости активов). Анализ ликвидности баланса определил отклонение ликвидности от абсолютной. Оценка эффективности деятельности предприятия говорит о доходности деятельности предприятия. По результатам исследования можно сделать вывод об удовлетворительном финансовом состоянии в целом.

Список литературы

1. Абрютина М.С. Анализ финансово-экономической деятельности предприятия: Учебное пособие. – 2-у изд., испр. – М.: Дело и сервис, 2003. – 256с.;

2. Баканов М.И. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2001.- 240с.;

3. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: ИНФРА-М, 2007. – 215 с.;

4. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – СПб.: Герда, 2002.- 288с.;

5. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник. – 4-еизд., перераб. и доп. – М.: Издательство Дело и Сервис, 2006. – 368 с.;

6. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2007. – 288 с.;

7. Мельник М.В., Герасимова Е.Б. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие. – М.: ИНФРА-М, 2008. –

192 с.;

8. Радченко Ю.В. Анализ финансовой отчётности: Учебное пособие. – М.: Феникс, 2007.– 192 с.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 425 с.;

10. http://www.savelovo.biz/investors/docs/ru.4.htm - Бухгалтерская отчетность ОАО "СМЗ".

Приложение 1