Особенности управления финансами в отделах образования

Принцип равной заинтересованности в качестве общего образования государства и семьи, положенный в основу многих правительственных документов, предусматривает: а) бюджетное финансирование деятельности школ в пределах государственных образовательных стандартов; б) внебюджетное финансирование дополнительного обучения. Однако эти каналы обеспечения школы обладают пока неудовлетворительными характеристиками и не содействуют изменению сложившегося отношения. Более того, продолжает расти отторжение от школы квалифицированных учителей, родителей, учащихся. Уже было отмечено в работе, что увеличение в достаточном количестве бюджетных средств ждать не имеет смысла, следовательно, школам необходимо привлекать средства населения за счёт оказания дополнительных услуг.

Согласно ст. 47 Закона «Об образовании», образовательное учреждение вправе вести предпринимательскую деятельность, предусмотренную его уставом. К предпринимательской деятельности образовательного учреждения относятся:

· реализация и сдача в аренду основных фондов и имущества образовательного учреждения;

· торговля покупными товарами, оборудованием;

· оказание посреднических услуг;

· долевое участие в деятельности других учреждений (в том числе образовательных) и организаций;

· приобретение акций, облигаций, иных ценных бумаг и получение доходов (дивидендов, процентов) по ним;

· ведение приносящих доход иных внереализационных операций, непосредственно не связанных с собственным производством предусмотренных уставом продукции, работ, услуг и с их реализацией.

Последний пункт данного списка позволяет образовательным учреждениям заниматься практически любым видом хозяйственной деятельности, не запрещенным законодательством.

Понятие предпринимательской деятельности, данное в Законе «Об образовании», не полностью соответствует определению, установленному ГК РФ. Согласно п. 2 ст. 45 Закона, получение дохода от оказания платных образовательных услуг за вычетом доли учредителя (собственника) при реинвестировании этого дохода в данное образовательное учреждение не относится к предпринимательской деятельности. Согласно же ст. 2 ГК РФ, предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Для примера, позволяющего проследить возможности внереализационных доходов рассмотрим состояние дел в двух школах (условно №1 и №2) Колпинском района с примерными условиями и количеством учеников. Ниже в таблице приведены данные на 2002 год по обеим школам. А также данные по финансированию за 2000 и 2001 года.

Таблица 10. Основные характеристики школ №1 и №2

|

Школа №1 |

Школа №2 | |

|

Количество учеников |

783 |

770 |

|

Преподаватели |

30 |

29 |

|

Наличие спортивного зала |

Да |

Да |

|

Недофинансирование |

48% |

49% |

|

Компьютерный класс |

Да (15 шт.) |

Да (20 шт.) |

|

Компьютеры |

Пентиум 2 |

Пентиум 2 |

|

Средний ФОТ |

1800 руб. |

1760 руб. |

|

Необходимость ремонта |

Да, 45% |

Да, 49% |

|

Учебники |

59% от необходимого |

63% от необходимого |

|

Подключение к интернету |

Да |

Да |

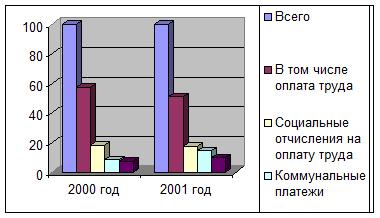

Таблица 11. Структура бюджетного финансирования общеобразовательной школы №1 (из бюджетов различного уровня)

В процентах к итогу

|

Статьи финансирования |

2005 год |

2006 год |

Изменение % |

|

Всего |

100,0 |

100,0 |

Х |

|

В том числе оплата труда |

57,6 |

51,1 |

88,7 |

|

Социальные отчисления на оплату труда |

18,1 |

17,4 |

96,1 |

|

Коммунальные платежи |

8,4 |

14,4 |

171,4 |

| Приобретение предметов снабжения |

7,6 |

9,8 |

128,9 |

Более наглядно данные таблицы 11 выглядят на диаграмме 1.

Диаграмма 1. Структура бюджетного финансирования общеобразовательной школы №

Диаграмма 1. Структура бюджетного финансирования общеобразовательной школы №

Таблица 12. Структура бюджетного финансирования общеобразовательной школы №2 (из бюджетов различного уровня)

В процентах к итогу

|

Статьи финансирования |

2000 год |

2001 год |

Изменение % |

|

Всего |

100,0 |

100,0 |

Х |

|

В том числе оплата труда |

59,6 |

53,1 |

89,09 |

|

Социальные отчисления на оплату труда |

16,1 |

19,4 |

120,5 |

|

Коммунальные платежи |

9,4 |

12,4 |

131,91 |

| Приобретение предметов снабжения |

7,6 |

10,8 |

142,11 |