Особенности управления финансами в отделах образования

Диаграмма 2. Структура бюджетного финансирования общеобразовательной школы №2

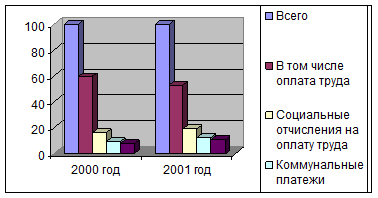

На 71% (14,4/8,4 №1) и на 32% (12,4/9,4 №2) соответственно выросли доли расходов на оплату коммунальных платежей. Вместе с тем за 2000–2001 гг. общая численность учителей общеобразовательных школ оставалась стабильной, и не сократилась, при одновременном уменьшении доли финансируемых средств на оплату труда на 11%(51,1/57,6 №1) и на 10,9% (53,1/59,6 №2).

Дифференциация средней заработной платы работников школьного и начального профессионального образования на декабрь 2001 г. характеризуется следующими данными (см. табл. 13):

Таблица 13. Дифференциация средней заработной платы по профессиям и должностям работников школьного образования школы №1 и №2 за декабрь 2006 г.

|

Профессии и должности работников |

Среднемесячная заработная плата, руб. шк. №1 |

Среднемесячная заработная плата, руб. шк. №2 |

|

Преподаватели, учителя, |

1521 |

1493 |

|

Из них Математики |

1705 |

1598 |

|

Русского языка и литературы |

1503 |

1496 |

|

Истории |

1421 |

1418 |

|

Иностранного языка |

1341 |

1305 |

|

1–3 (4) классов |

1302 |

1297 |

|

Инструкторы по труду |

1169 |

1208 |

|

Мастера производственного обучения |

947 |

907 |

Проанализировав данные представленных выше таблиц, можно сделать вывод о том, что школы находятся примерно в одном положении, так как основные показатели у них практически совпадают.

Рассмотрим теперь особенности прав и обязанностей обоих образовательных учреждений в вопросах осуществления их основной деятельности. В компетенцию образовательных учреждений, детально описанную в п. 2 ст. 32 Закона «Об образовании», включается:

· материально-техническое обеспечение и оснащение образовательного процесса, оборудование помещений в соответствии с государственными и местными нормами и требованиями, что осуществляется в пределах собственных финансовых средств учреждений;

· предоставление учредителю и общественности ежегодного отчета о поступлении и расходовании финансовых и материальных средств;

· установление структуры управления деятельностью образовательного учреждения, штатного расписания, распределение должностных обязанностей;

· установление ставок заработной платы и должностных окладов работников образовательного учреждения в пределах собственных финансовых средств и с учетом ограничений, установленных федеральными и местными нормативами;

· установление надбавок и доплат к должностным окладам работников образовательного учреждения, порядка и размеров их премирования.

3.2 Анализ внебюджетного финансирования

Напомним, что источниками финансирования школы являются средства бюджета, выделяемые по установленному нормативу:

· доход от оказания дополнительных платных образовательных и иных услуг;

· добровольные взносы и пожертвования физических и юридических лиц;

· кредиты банков и иных кредиторов, при условии его погашения и выплаты банковского процента за счет внебюджетных средств;

· доход от предпринимательской деятельности;

другие источники в соответствии с законодательством РФ.

К сожалению, бюджетное финансирование школы не обеспечивает эффективных условий для саморазвития школы и возникновения нового качества образования. Поэтому привлечение сторонних дополнительных средств – задача по сути любой школы, которая ставит перед собой задачу развиваться и давать требуемые знания детям.

Для реализации центральной идеи проекта и создания работоспособных механизмов внебюджетного финансирования в настоящее время есть все необходимые и достаточные правовые предпосылки и условия:

– Закон «Об образовании» гарантирует права общественности в решении вопросов, связанных с содержанием, организацией и финансированием образовательной деятельности школы (ст. 35, 41, 50, 52).

– Закон «Об образовании» гарантирует права школ и учителей в выборе педагогически наиболее целесообразных форм обучения и воспитания (ст. 55).

– Закон не запрещает основным работникам школ использовать школьное имущество для внеурочной работы с учащимся. Более того, принципы государственной образовательной политики нацеливают на более эффективное использование материальных фондов школ (ст. 2, 4 закона «Об образовании»).

– Закон «Об общественных объединениях» одним из источников формирования имущества определяет добровольные взносы и не ограничивает порядок и формы их использования. В частности, не запрещает выплачивать материальное вознаграждение физическим лицам, оплачивать закупку юридическими лицами материальных ценностей.

– Налоговый кодекс надежно защищает интересы школ и общественных объединений в области спонсорского финансирования образовательной деятельности.

Необходимо ещё раз напомнить, что источники условно можно разделить на четыре группы: спонсорские взносы, плата за оказание дополнительных образовательных услуг, родительские взносы на содержание и развитие школы и услуги, связанные с реализацией школьного имущества.

Спонсорами школ, как правило, становятся предприятия, дети работников которых (обычно руководителей) учатся в этих школах. Развит этот источник слабо. Многочисленные призывы к хозяйственникам войти в попечительские советы и упорядочить финансовую поддержку школ, сделать ее плановой и гарантированной, широкого отклика пока не получили. (Преуспевающие хозяйственники тем и преуспевают, что умеют хорошо считать деньги). Обещанные же льготы для учреждений и предприятий, спонсирующих школу, пока в российское законодательство не вошли.

Плата за оказания дополнительных образовательных услуг является существенным каналом денежных поступлений, однако далеко не массовым. Несмотря на то, что в Колпинском районе платными образовательными услугами занимаются 100% школ, ими охвачены 57% учащихся. По Российской Федерации в целом эти цифры много ниже. И это несмотря на то, что, согласно опросам, практически все граждане нашего города готовы вносить в школу от 1000 до 5000 руб. в месяц и больше.