Оценка имущественного состояния и организация учета активов предприятия

По данным таблицы 3.1.1 видно, что балансовая стоимость имущества предприятия SRL "BAKIS" в 2008 году по сравнению с 2007 годом снизилась на 68356 леев, а в 2009 году по сравнению с 2008 годам еще на 45267 леев или на (-11,8) % (336965/382232x100-100%). Это было обеспечено главным образом за счет отрицательного изменения товароматериальных активов, сумма которых уменьшилась за анализируемый период в целом на 111963 леев (27943 - 139906).

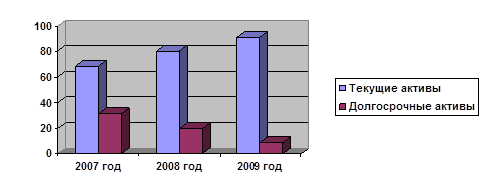

В удельных весах долгосрочных активов, наблюдается их снижение в абсолютной сумме в 2008 по сравнению с 2007 годом на 3400, в 2009 году сумма долгосрочных активов не изменилась. В относительном выражении происходит рост удельного веса долгосрочных активов в 2008 году по сравнению с 2007 годом на 11,42%, а в 2009 году по сравнению с 2008 годом на 10,78%. Следует обратить внимание, что последние два года долгосрочные активы представлены только основными средствами, они составили 68,1% в 2007 году; 80,28% - в 2008 году и 91,06% в 2009 году от общей суммы всех активов предприятия.

Если этот удельный вес был бы, достигнут за счет увеличения долгосрочных материальных активов, то можно было бы предположить, что технический потенциал предприятия SRL "BAKIS" качественно улучшился, и данную ситуацию следовало бы оценить как положительную. Однако в действительности, неоднократное снижение производственных запасов, из-за кризисного положения предприятий Республики Молдова в 2009 году привело к снижению оборотов почти всех малых и средних предприятий. Все это отрицательно повлияло на структуру имущества предприятия SRL "BAKIS", а также, отсутствие рационального соотношения между долгосрочными и текущими активами в торговом предприятии способствовало обращению негативных тенденций в изменении структуры имущества предприятия SRL "BAKIS" в отрицательный результат финансово-экономической деятельности предприятия.

Более наглядно можно структуру имущества представить в виде диаграммы на рисунке 3.1.1.

Рисунок 3.1.1 Структура имущества SRL "BAKIS" за 2007-2009 года.

В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала.

3.2 Анали состава структуры и динамики основного капитала

Основной капитал (внеоборотные активы) - это как уже говорилось, вложения средств, с долговременными целями в недвижимость, облигации, акции, нематериальные активы.

В ходе данного анализа необходимо оценить, размеры, динамику и структуру вложений капитала предприятия, выявить главные функциональные особенности деятельности анализируемого предприятия. Для этого производится сопоставления данных на начало и конец отчетного периода.

Из таблицы 3.2.1 видно, что за анализируемый период (2007-2009 гг.) сумма основного капитала в 2008 году по сравнению с 2007 годом снизилась на 98,9% (306838/310238x100). Сумма долгосрочных материальных активов в за весь анализируемый период осталась неизменной в сумме 306838 леев. Это свидетельствует об отсутствие политики предприятия SRL "BAKIS" в области управления долгосрочными активами.

Таблица 3.2.1Таблица 3.2.1

Состав и динамика основного капитала предприятия SRL "BAKIS" за период 2007 - 2009 года.

|

Показа- тели |

За 2007 год |

За 2008 год |

За 2009 год |

Отклонение | ||||||

|

Сумма леев |

Доля % |

Сумма леев |

Доля % |

Сумма леев |

Доля % |

2008 - 2007 гг. |

2009-2008 гг. | |||

|

Сумма леев |

Доля % |

Сумма леев |

Доля % | |||||||

|

Немате-риальные активы |

3400 |

1,1 |

0 |

0 |

0 |

0 |

-3400 |

-1,1 |

0 |

0 |

|

Долгосроч-ные материаль-ные активы |

306838 |

98,9 |

306838 |

100 |

306838 |

100 |

0 |

+1,1 |

0 |

0 |

|

Итого: |

310238 |

100 |

306838 |

100 |

306838 |

100 |

-3400 |

0 |

0 |

0 |

Нематериальные активы в 2008 году снизились по сравнению с 2007 годом на 3400 лея (0 - 3400), в 2009 году нематериальные активы в структуре долгосрочных активов отсутствовали.

Для изучения структуры предприятия с успехом может использоваться и такой метод анализа информации, как метод коэффициентов. С этой точки зрения в ходе структурного анализа может рассчитываться доля долгосрочных активов.

Доля долгосрочных активов отражает удельный вес данного типа активов в общей сумме имущества предприятия. Этот коэффициент рассчитывается следующим образом.

![]() (3.2.1)

(3.2.1)

2007 год = 306838/450588 = 0,68;

2008 год = 306838/382232 = 0,80;

2009 год = 306838/336965 = 0,91.

При оценке данного показателя необходимо принимать во внимание уровень использования производственных мощностей предприятия. В частности, рост в динамике доли долгосрочных активов в условиях низкой степени использования существующих мощностей свидетельствует о нерациональной структуре имущества предприятия. Значительная доля (более двух третей от итога) долгосрочных активов может обусловить затруднения с погашением текущих обязательств предприятия.