Оценка имущественного состояния и организация учета активов предприятия

Основным источником информации для оценки технического потенциала предприятия служат данные о наличии, износе и движении основных средств. Анализ движения основных средств проводится на основе следующих показателей - коэффициентов поступления, обновления, выбытия, ликвидации и др. Для характеристики технического состояния основных фондов рассчитываются коэффициенты годности, износа, замены.

Источником исходной информации для расчета показателей является бухгалтерская отчетность. Для расчета коэффициентов обновления и ликвидации необходимы данные аналитического учета о поступлении и ликвидации оборудования. Однако данные показатели рассчитывать на SRL "BAKIS" нет смысла, так как они равны нулю, за весь анализируемый период основные средства не обновлялись и не выбывали.

Следующим показателем оценки долгосрочных материальных активов является коэффициент накопленного износа (Киз), данный показатель характеризует уровень высвобождения средств предприятия иммобилизированных в основные средства. Он определяется как отношение суммы накопленной амортизации к концу отчетного года (НА), умноженной на 100%,к общей стоимости основных средств на конец года (ОСкон):

Киз = НА *100% / ОСкон (3.2.2.)

Данный показатель за все три года будет одинаков, так как сумма износа числящаяся на начало 2007 года остается неизменной в течении всего анализируемого периода, как и сумма основных средств.

Киз= 16374 леев * 100% / 323212 леев = 5,07 %

Показатель годности (Кгод) является обратным показателю износа. Данный коэффициент рассчитывается как разница между 100% и величиной Киз основных средств:

Кгод = 100 - Киз (3.2.3.)

Кгод=100% - 5,07% = 94,93%

По данным рассчитанных коэффициентов на предприятии SRL "BAKIS" позволяет сделать вывод о достаточно низкой изношенности - 5,07% и большом проценте годности - 94,93% на протяжении всех трех последних лет.

Эффективность использования основных средств определяется как соотношение между величиной полученного эффекта (доходы от продаж, валовой продукт, добавленная стоимость и др.) и величиной приложенных усилий (средняя стоимость основных средств). Эффективность использования основных средств выражается в более быстром росте полученных результатов по сравнению с вложенными усилиями, а не в снижении стоимости основных средств.

В аналитической практике эффективность использования основных средств может рассматривать при помощи нескольких обобщающих синтетических показателей.

Первым этапом анализа эффективности основных средств - следует расчет относительной экономии основных средств (Эотн):

Эотн = ОСкон - ОСнач* ИВП (3.2.4.)

где ИВП = Vвып1/Vвып0 (3.2.5.)

ИВП07 = 237211 леев/ 190786 леев = 1,24

Эотн07 =306838 леев - 313045 леев *1,24= - 82382 леев

ИВП08 = 248035 леев / 237211 леев = 1,046

Эотн08 =306838 леев - 306838леев *1,046= - 14001,1 леев

ИВП09=147229 леев /248035 леев =0,6

Эотн09=306838 леев - 306838 леев*0,6= +125803,6 леев

Данный показатель показывает, что у предприятия наблюдается экономия средств, вложенных в основные средства, в динамике экономия сначала снижается, а затем и вообще наблюдается перерасход средств вложенных в основные средства. В 2008 году предприятие в 5,9 раз меньше сэкономило чем в 2007 году, основанием является снижение индекса выпуска продукции на 0, 194. Индекс и в 2009 году имеет тенденцию к снижению, что и привело к перерасходу средств вложенных в основные средства в размере 125803,6 леев. Снижение индекса означает замедление в течение трех лет роста объемов торговли.

В процессе анализа необходимо изучить динамику показателей отдачи и емкости. Следующим этапом является расчет показателей отдачи, которые характеризуют выход продукции на 1 лей ресурсов. Обобщающим показателем эффективности использования основных фондов является фондоотдача (ФО), которая рассчитывается по формуле:

ФО = ДП / ОСсред (3.2.6.)

ФО07 = 237211 леев/ 309941,5 леев = 0,76

ФО08 = 248035 леев / 306838 леев = 0,81 Δ ФО = 0,0,5

ФО09 =147229 леев / 306838 леев = 0,48 Δ ФО' = - 0,33

Фондоотдача в динамике сначала растет на 0,05 в 2008 году по сравнению с 2007 годом, а затем снижается на 0,033 в 2009 году по сравнению с 2008 годом. Это свидетельствует о нестабильной политике в области использования основных средств, да и сама фондоотдача очень низкая подтверждая сделанный вывод.

Эффективность работ предприятия во многом определяется уровнем фондовооруженности труда, которая на производственном предприятии должна непрерывно увеличиваться, так как от нее зависит техническая вооруженность, а следовательно, и производительность труда. На SRL "BAKIS" показатель фондовооруженности не имеет значительного значения так как данный показатель не изменятся на протяжении последних лет, в следствии неизменности ни численности персонала, ни стоимости основных средств.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность (Rфонд):

Rфонд = Пр / ОСсред * 100% (3.2.7.)

где Пр - прибыль предприятия до налогообложения;

ОСсред - средняя стоимость основных средств в анализируемом периоде.

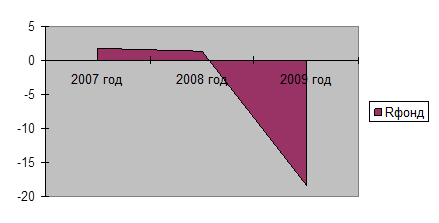

Rфонд 07 = 5592 леев*100/ 309941,5 леев = 1, 8%

Rфонд 08 = 3898 леев*100/ 306838 леев = 1,3 %

Rфонд 09 = (56390) леев*100/ 306838 леев = - 18,4%

Из данных расчетов видно, что фондорентабельность падает в 2008 году по сравнению с 2007 годом на 0,5%, а к 2009 году и вообще стала отрицательной.

Рисунок 3.2.1 Динамика фондорентабельности SRL "BAKIS" за 2007-2009 гг.

3.3Анализ состава структуры и динамики оборотных капиталов

Оборотные средства по функциональной роли в процессе производства делятся на оборотные фонды (предметы труда, средства труда со сроком службы менее года, незавершенное производство, расходы будущих периодов) и фонды обращения (готовая продукция, дебиторская задолженность, деньги в кассе и расчетных счетах).

Запасы предметов труда представляют собой вещественные элементы оборотных средств. Они состоят из двух частей:

1. предметов труда, еще не поступивших в распоряжении производственного подразделения;

2. предметов труда, находящихся в самом процессе производства, которые по мере их образования превращаются в готовую продукцию.

Образование запасов предметов труда требует вложения в них определенных денежных средств. Эти затраты экономический субъект производит авансом. Авансирование денежных средств для образования каждой из частей оборотных средств осуществляется различными путями и в разное время.

Итак, оценивая величину оборотных средств, их структуру и динамику, необходимо провести:

1. Сравнение абсолютных величин каждой статьи оборотных активов с нормативным значением;

2. Сравнение относительного изменения величины оборотных активов с относительным изменением суммы дохода.

В процессе более углубленного анализа и оценки структуру активов предприятия можно успешно использовать и систему определенных оценочных коэффициентов в данной области. Рассмотрим несколько относительных показателей которые позволяют обоснованно оценить реальное положении структуры предприятия.