Оценка имущественного состояния и организация учета активов предприятия

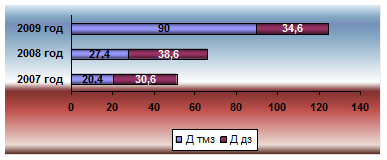

Д дз07 = 360 / 17,88 = 20,13;

Д дз 08 = 360 / 259,04 = 1,39;

Д дз 09 = 360 / 90,826 = 3,96.

Приведенные данные анализа показывает, что коэффициент оборачиваемости краткосрочной дебиторской задолженности на предприятии SRL "BAKIS" в течение отчетного года вырос с 17,88 оборота, до 90,826 оборота. Данная тенденция свидетельствует, что средний срок возвращения долгов предприятию снизился с 20,13 дня до 3,96 дня.

Необходимо отметить, что для обеспечения нормальных условий хозяйствования К о. д. з. должен варьировать в пределах рациональной продолжительности одного оборота, характерной для конкретной местности, и при этом учитывать отраслевые особенности деятельности предприятия.

Рисунок 3.3.1 Длительность операционного цикла на SRL "BAKIS" за 2007 - 2009 года.

3.4 Пути повышения эффективности использования имущества предприятия

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений.

Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств - организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

На эффективность использования оборотных средств предприятий действуют множество факторов, нередко в противоположных направлениях. По широте влияния и степени управляемости факторы условно можно объединить в три группы: общеэкономические, организационные и связанные с техническим прогрессом.

К общеэкономическим факторам относятся: изменение величины товарооборота и его структуры; размещение производительных сил; динамика производительности общественного труда, занятого в сфере товарного обращения и в отраслях, ее обслуживающих; развитие хозяйственного расчета.

В группу экономико-организационных факторов входят: изменение размеров торговых предприятий и их специализации: внедрение новых способов торговли и др. Факторы, связанные с техническим прогрессом, - это изменение технологии и применяемой техники в отраслях, обслуживающих торговлю (транспорт, связь, коммунальное хозяйство); автоматизация торговых процессов.

На эффективность использования оборотных средств и ускорение их оборачиваемости влияют факторы, как повышающие их величину, так и снижающие.

К факторам, повышающим величину оборотных средств, относятся: повышение качества торгового обслуживания, расширение сети магазинов в районах новостроек, изменение структуры товарооборота в сторону увеличения удельного веса товаров, имеющих замедленную оборачиваемость, и др. Снижению оборотных средств способствуют: экономия материальных и финансовых ресурсов; широкое внедрение принципов хозяйственного расчета в деятельность торговых предприятий (объединений).

Факторы, определяющие величину оборотных средств, могут быть объективными, т.е. не зависящими от деятельности данного предприятия, и субъективными. К числу субъективных можно отнести, например, рациональность использования оборотных средств, выполнение плана товарооборота, применяемые формы обслуживания, соблюдение кредитной и финансовой дисциплины.

Резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема производства, сбыта и размера оборотных средств. Чтобы ускорить оборачиваемость, необходимо:

1. совершенствовать сбыт, нормализовать размещение оборотных средств;

2. полностью и ритмично выполнять планы хозяйственной деятельности;

3. свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов;

4. не допускать роста дебиторской задолженности.

Эффективность использования оборотных средств предприятий, следовательно, зависит прежде всего от умения управлять ими, улучшать организацию производства и сбыта, повышать уровень коммерческой и финансовой работы.

Сверхнормативные остатки прочих товарно-материальных ценностей являются результатом наличия или приобретения излишних и ненужных материалов, сырья, топлива, малоценных и быстроизнашивающихся предметов, других материальных ценностей. Снизить запасы товаров, материалов, сырья, топлива до оптимальных размеров можно путем их оптовой реализации или бартерных сделок, равномерного и частого завоза. Нормализации остатков товаров и денежных средств в кассе и в пути способствует ритмичное развитие товарооборота.

Заключение

В процессе управления финансовым обеспечением предпринимательской деятельности большое значение имеет эффективность управления имуществом предприятия.

Можно отметить, что бухгалтерский учет и, в частности учет составных компонентов оборотного и основного капитала, а также расчетов на предприятии SRL "BAKIS" поставлен и ведется на должном уровне. В бухгалтерском учете предприятия соблюдаются требования Закона РМ "О бухгалтерском учете" и Национальных стандартов бухгалтерского учета.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Сокращение времени нахождения средств в дебиторской задолженности будет способствовать ускорению оборачиваемости оборотного капитала. Также, в целях ускорения оборачиваемости оборотных средств, автор считает, что предприятию необходимо:

- Ускорить процесс отгрузки продукции и оформления расчетных документов;

- Повысить уровень маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю, включая изучение рынка, формирование правильной ценовой политики, организацию эффективной рекламы;

- В условиях современного рынка значительно возросла необходимость в анализе финансовой деятельности предприятия. В связи с этим автор предлагает ввести должность финансиста, который будет более детально анализировать финансовую и экономическую деятельность предприятия в условиях современной рыночной экономики.

Литература

Законы Республики Молдова, Постановления Республики Молдова:

1. Закон Республики Молдова о бухгалтерском учете № 113 - XVI от 27.04.2007 г., // Monitorul Oficial al Republicii Moldova № 90-93 от 29.06.2007г.