Оценка налоговой политики хозяйствующего субъекта

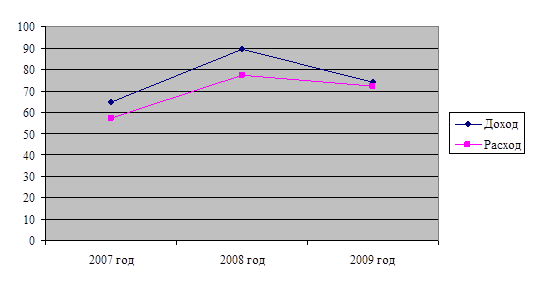

На основании таблицы 4 можно сделать выводы, что расходы в 2008 году выросли на 19774086 тыс. рублей по сравнению с 2007 года, в 2009 году сократились на 4323470 тыс. рублей. А доходы от реализации продукции увеличились в 2008 году на 24528220 тыс. рублей, а в 2009 году – снизились на 14754354 тыс. рублей. Данное обстоятельство связано с тем, что в 2009 году было реализовано продукции намного меньше, нежели в предыдущем году. Конечно же, не маловажную роль сыграл и мировой финансовый кризис. Проанализируем динамику доходов и расходов по годам на рисунке 3.

Положительным оказалось увеличение доходов от реализации продукции лишь в 2008 году на 24528220 тыс. рублей.

Рисунок 3 – Динамика доходов и расходов ОАО «ТАИФ-НК», млрд. рублей

В 2009 году вновь наметилась тенденция к снижению на 14754354 тыс. рублей. Данное обстоятельство связано с тем, что в 2009 году было реализовано продукции намного меньше, нежели в предыдущем году. Конечно же, не маловажную роль сыграл и мировой финансовый кризис.

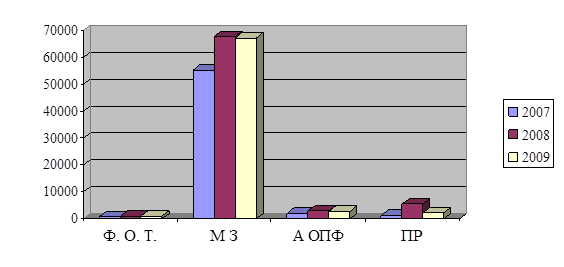

Отразим структуру расходов на рисунке 4.

Рисунок 4 – Динамика структуры расходов ОАО «ТАИФ-НК», млн. руб.

Анализ структуры расходов показал, что затраты на фонд оплаты труда имеет положительную динамику к росту, так они увеличились в 2008 году на 181719 тыс. рублей по сравнению с 2007 годом, а в 2009 году уменьшился но не значительно, 21617 тыс. рублей по сравнению с 2008 годом.

Материальные затраты возросли, в 2008 году по сравнению с 2007 годом – на 14463109 тыс. рублей, в 2009 году уменьшились на 612238 тыс. рублей по сравнению с 2008 годом.

Амортизация основных производственных фондов в 2008 году – на 804702 тыс. рублей, в 2009 году – 199605 тыс. рублей.

На сохранение относительно хороших финансовых показателей предприятия. оказывают влияние доходы от реализации с каждым годом все усовершенствующаяся и улучшающаяся продукция. Это заставляет изыскивать возможность и усиливать контроль в целях оптимизации структуры расходов и повышение эффективного их использования каждого материального и сырьевого ресурса.

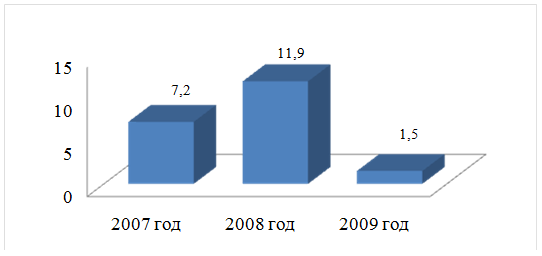

Данные финансового результата за 2007-2009 гг. отобразим на рисунке 5.

Рисунок 5 – Финансовый результат от реализации продукции ОАО «ТАИФ-НК» за 2007-2009 гг., млрд. рублей

В 2008 году финансовый результат составил 11936887 тыс. рублей, что на 66 % больше чем в 2007 году.

Но в 2009 году наряду со снижением доходов уменьшился и финансовый результат на 10430884 рубля, на 87 % по отношению к финансовому результату 2008 года.

Финансовый результат меняется на протяжении всего отчетного периода, что говорит о нестабильности развития предприятия. Но, так же данное обстоятельство можно объяснить не спокойным состоянием на мировом рынке, так как большая часть произведенной продукции экспортируется.

Рассчитаем прибыль после налогообложения и представим динамику прибыли после налогообложения в таблице 5.

Таблица 5. Динамика прибыли после налогообложения за 2007-2009 гг.

|

Показатели |

2007 |

2008 |

2009 |

Изменение показателей | |

|

2008-2007 |

2009-2008 | ||||

|

Прибыль после налогообложения тыс. руб. |

4582285 |

5271560 |

616652 |

689275 |

- 4654908 |

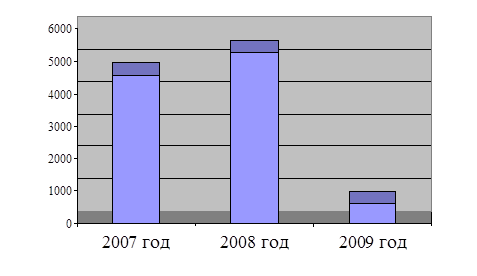

Анализ данных таблицы 5 показывает, что после вычета налога на прибыль и других аналогичных обязательных платежей чистая прибыль от деятельности Общества за 2008 год составил 5271560 тыс. рубль, что на 689275 тыс. рублей больше предыдущего года и в 2009 году меньше на 4654908 тыс. рублей по сравнению с 2008 годом. Представим динамику изменения чистой прибыли на рисунке 6.

Рисунок 6 – Динамика изменения прибыли после налогообложения ОАО «ТАИФ-НК», млн. рублей.

Резкое сокращение размера чистой прибыли предприятия связано с тем что доходы у Общества падали а расходы напротив имели динамику к росту, что привело к такому результату.

Рассмотрим прирост стоимости имущества ОАО «ТАИФ-НК» за период 2007-2009 гг., являющегося налогооблагаемой базой для налога на имущество.

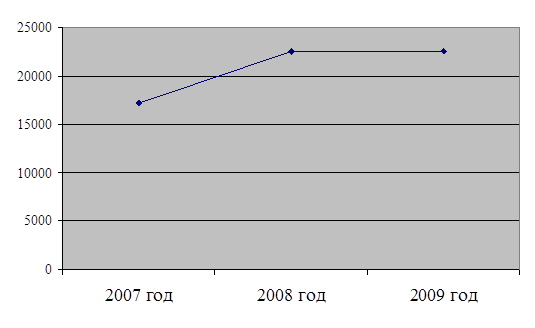

Объектом налогообложения является среднегодовая остаточная стоимость имущества в денежном выражении, находящегося на балансе Общества. Представим графически, среднегодовую стоимость имущества на рисунке 7.

Рисунок 7 – Динамика среднегодовой стоимости имущества ОАО «ТАИФ-НК», млн. рублей

Проводя анализ полученных данных, можно отметить, что среднегодовая стоимость имущества за 2008 год возросла и составила 31 % по отношению к 2007 году, что должно обязательно повлечь за собой увеличение налога на имущества. По сравнению к 2008 году, в 2009 году уменьшилась на 0,18 %.

Следующей задачей стоит определение налогового поля предприятия для этого, необходимо рассмотреть структуру совокупных налоговых платежей за 2007 год, 2008 год и 2009 год.

Таблица 6 – Структура совокупных налоговых платежей за 2007-2009 гг.

|

Наименование налога |

Анализируемый период | ||

|

2007, тыс. руб. |

2008 тыс. руб. |

2009 тыс. руб. | |

|

НДС: |

- 5706695 |

-7735656 |

-5068015 |

|

- бюджет РФ |

- 5706695 |

-7735656 |

-5068015 |

|

Акцизы |

342491 |

473489 |

397150 |

|

- бюджет РФ |

308242 |

426140 |

357435 |

|

- бюджет РТ |

34249 |

47349 |

39715 |

|

ЕСН |

192315 |

239561 |

233941 |

|

- бюджет РФ |

76926 |

95824 |

93576 |

|

- бюджет РТ |

115389 |

143737 |

140365 |

|

НДФЛ |

95666 |

119249 |

116435 |

|

- бюджет РТ |

66966 |

83474 |

81505 |

|

- городской бюджет |

28700 |

35775 |

34930 |

|

Налог на имущество |

407601 |

534527 |

533538 |

|

- бюджет РТ |

407601 |

534527 |

533538 |

|

Земельный налог |

8418 |

9512 |

9648 |

|

- городской бюджет |

8418 |

9512 |

9648 |

|

Транспортный налог |

315 |

425 |

580 |

|

- бюджет РТ |

315 |

425 |

580 |

|

Налог на прибыль |

1243936 |

2246852 |

2282246 |

|

- бюджет РФ |

335863 |

606650 |

616206 |

|

- бюджет РТ |

908073 |

1640202 |

1666040 |

|

Арендная плата за земельные участки |

107887 |

108586 |

112743 |

|

- бюджет РТ |

107887 |

108586 |

112743 |

|

Таможенные платежи |

12334548 |

15458929 |

14174652 |

|

- бюджет РФ |

12334548 |

15458929 |

14174652 |

|

Экофонд |

2614 |

3565 |

2997 |

|

- бюджет РФ |

524 |

713 |

599 |

|

- бюджет РТ |

1045 |

1426 |

1199 |

|

- городской бюджет |

1045 |

1426 |

1199 |

|

Всего налогов |

9029096 |

11459039 |

12795915 |

|

- бюджет РФ |

7349408 |

8852600 |

10174453 |

|

- бюджет РТ |

1641525 |

2559726 |

2575685 |

|

- городской бюджет |

38163 |

46713 |

45777 |