Оценка налоговой политики хозяйствующего субъекта

Для вычисления налоговой нагрузки необходимо определить какую долю каждый из уплачиваемых налогов занимает в общей сумме налоговых платежей. Данные представлены в следствие расчетов с использованием Приложения А и Приложения Б. Для оценки структуры налоговых платежей внесем данные в таблицу 6.

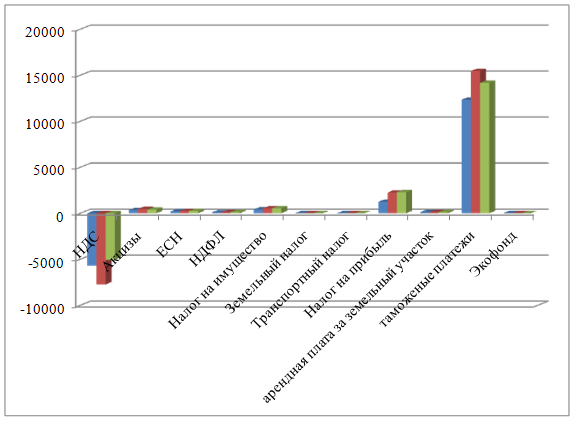

Отразим полученные данные через рисунок 8, чтобы проследить динамику и структуру налоговых платежей, уплаченных Обществом за 2007-2009 гг.

Рисунок 8 – Структура совокупных налоговых платежей за 2007 -2009 гг.

Из полученных данных за анализируемый период наблюдается следующее: почти все показатели в 2008 году имеют тенденцию к росту но в 2009 году многие имели и отрицательную динамику, это связано как уже оговаривалось выше с мировым финансовым кризисом.

Так НДС, идет на возврат, это обусловлено с большой долей реализации нефтепродуктов на экспорт и вводом в эксплуатацию основных средств и, соответственно, с возмещением налога из бюджета РФ.

Налог на прибыль увеличивался в 2008 году на 80 % по сравнению 2007 годом, в 2009 году на 1,6 %.

В связи с постоянным увеличением фонда основных средств, налог на имущество предприятий возрос, в 2008 году данный налог увеличился на 31 % в сравнении с отчетным периодом 2007 года, в 2009 году данный показатель сократился но не значительно на 0,18 %. Данное обстоятельство можно объяснить тем, что в экономически трудное время Общество не посчитало приоритетным закупку или строительство новых основных средств.

Затраты на налог на доходы физических лиц выросли. В 2008 году увеличился на 24 % по сравнению с 2007 годом, но в 2009 году наблюдается динамика спада на 2,6 % по сравнению с 2008 годом. Данное обстоятельство связано с оптимизацией заработной платы, чтобы не увольнять работников предприятия.

Такую же тенденцию имели за анализируемый период взносы в Пенсионный фонд РФ и единый социальный налог. В 2008 году по сравнению с 2007 годом рост взносов в ПФРФ и ЕСН составил 24 %, в 2009 году снизился на 2,3 % по отношению к 2008 году.

Таким образом, финансовый результат в 2008 году увеличился на 66 % по сравнению с 2007 годом. Но в 2009 году наряду со снижением доходов уменьшился и финансовый результат на 87 % по отношению к финансовому результату 2008 года. Отражает не очень стабильное развитие предприятия, но не смотря на это, среднегодовая стоимость имущества осталась почти такой же как и в 2008 году, не смотря на значительные проблемы в экономике предприятия в целом. Что касается налога на добавленную стоимость каждый год подлежит возмещению из бюджета, так как большая часть продукции поставляется на экспорт. В следствие чего большую долю занимают таможенные платежи и налога налог на прибыль. Можно сделать вывод, налоговая политика на предприятии не до конца продумана, так как при планировании налоговой политики необходимо учитывать все факторы, которые влияли бы на тот или иной налог. Следовательно корректировать налоговую политику предприятия в следствии выявления тех или иных резервов которые смогли бы минимизировать налоговые платежи или же в следствие изменении налогового законодательства, так как в условиях кризиса государство стремиться поддержать отечественного производителя и применить все льготы которые предлагает государство.

2.3 Анализ налоговой нагрузки ОАО «ТАИФ-НК»

Одним из показателей эффективной работы любого предприятия, и в том числе оптимизации налогов, является размер налоговой нагрузки. Для определения уровня совокупной налоговой нагрузки нам необходимо рассчитать отношение суммы всех налогов, уплаченных Обществом, к общей сумме доходов, полученной предприятием, применить формулу 1.1

Для расчета налоговой нагрузки необходимо принимать доходы с учетом акциза и НДС. Для этого следует к сумме доходов, по данным формы № 2 прибавить суммы начисленных акциза и НДС. Данные налоговой нагрузки приведены в таблице 7.

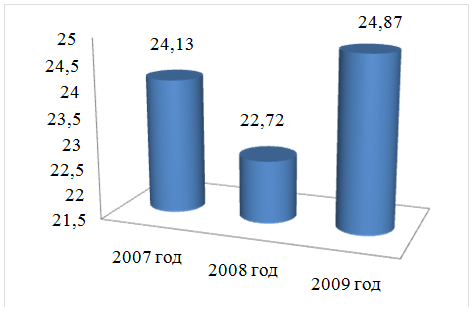

Полученные данные по уровню совокупной налоговой нагрузки за 2007 – 2009 гг. отразим в таблице 7.

Таблица 7 – Уровень совокупной налоговой нагрузки ОАО «ТАИФ-НК» за 2007-2009 гг.

|

Показатель |

2007 год |

2008 год |

2009 год |

|

Уровень совокупной налоговой нагрузки, % |

24,13 |

22,72 |

24,87 |

Для наглядности отразим уровень совокупной налоговой нагрузки на рисунке 9.

Как видим из проведенного анализа, совокупная налоговая нагрузка в 2008 году по сравнению с 2007 годом снизилась на 1,41 %, и возросла в 2009 году по сравнению с 2008 годом на 2,16 %.

Поэтому важность расчета и анализ данного показателя ОАО «ТАИФ-НК» не вызывает никаких сомнений.

Можно сделать вывод, что Общество нуждается в мерах по разработке налоговой политики и в необходимых регулярных своевременных мероприятиях в части налогового планирования.

Рисунок 9 – Совокупная налоговая нагрузка за 2007-2009 гг.

Данные таблицы 8 позволяют оценить влияние общей величины доходов Общества и суммы налоговых платежей на уровень совокупной налоговой нагрузки.

Так, учитывая, что темп роста налоговых платежей снизился за 2007-2008 гг. – на 6 %, и увеличилась за 2008-2009 гг. – 10 % можно сделать вывод о том, что причиной увеличения налоговой нагрузки в 2009 году стало неправильное распределение налоговой нагрузки.

На этом этапе надо проанализировать доли каждого из налогов в совокупной сумме уплаченных налоговых платежей, отразив данные в таблице 8.

Для наибольшей наглядности отразим структуру налоговой нагрузки на рисунке 10.

Таблица 8 – Распределение налоговой нагрузки на ОАО «ТАИФ-НК» за 2007 - 2009 гг.

|

Налог |

Сумма, в тыс. руб. |

Доля налогов |

Сумма, в тыс. руб. |

Доля налогов |

Сумма, в тыс. руб. |

Доля налогов |

|

- НДС |

-5706695 |

-63,19 |

-7735656 |

-67,5 |

-5068015 |

-39,608 |

|

- Акциз |

342491 |

3,79 |

473489 |

4,132 |

397150 |

3,1 |

|

- ЕСН |

192315 |

2,13 |

239561 |

2,09 |

233941 |

1,83 |

|

- НДФЛ |

95666 |

1,059 |

119249 |

1,04 |

116435 |

0,91 |

|

- Налог на имущество предприятия |

407601 |

4,51 |

534527 |

4,66 |

533538 |

4,17 |

|

- Земельный налог |

8418 |

0,09 |

9512 |

0,083 |

9648 |

0,075 |

|

- Транспортный налог |

315 |

0,003 |

425 |

0,004 |

580 |

0,005 |

|

- Налог на прибыль организации |

1243936 |

13,776 |

2246852 |

19,607 |

2282246 |

17,84 |

|

- Арендная плата за земельный участок |

107887 |

1,195 |

108586 |

0,948 |

112743 |

0,88 |

|

- Таможенные платежи |

12334548 |

136,608 |

15458929 |

134,906 |

14174652 |

110,775 |

|

- Экофонд |

2614 |

0,029 |

3565 |

0,031 |

2997 |

0,023 |

|

Итого: |

9029096 |

100 |

11459039 |

100 |

12795915 |

100 |