Оценка налоговой политики хозяйствующего субъекта

Рисунок 10 – Структура налоговой нагрузки ОАО «ТАИФ-НК», %

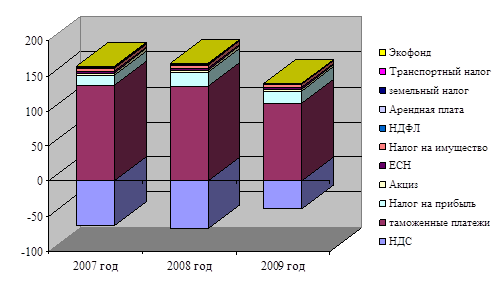

Проанализировав распределение налоговой нагрузки, наблюдаем, что доля акциза в 2007 году составила 3,79 %, в 2008 году уже 4,132 %, но в 2009 году уменьшился до 3,1 %.

Налог на добавленную стоимость имеет отрицательное значение, как отмечалось ранее это объясняется тем, что большое количество продукции предприятия идет на экспорт, так же идет ввод основных средств. В 2007 году составила - 63,19 %, в 2008 году - 67,5 %, в 2009 году уровень доли НДС составил 39,608 %.

Налог на доходы физических лиц в 2007 году составлял 1,059 %, в 2008 году – уже 1,04 %, в 2009 году – 0,91 %.

Доля налога на имущество предприятия остаются примерно на одном уровне. В 2007 году – 4,51 % от общей суммы, в 2008 году – 4,66 %, в 2009 году – 4,17 %.

Земельный налог в 2007 году составил 0,09 %, в 2008 году – 0,083 %, а в 2009 году не значительно снизился 0,075 %.

В зависимости от увеличения единиц транспорта, транспортный налог так же имеет положительную динамику, так в 2007 году составил 0,003 %, в 2008 году – 0,004 %, в 2009 году – 0,005 %.

Доля налога на прибыль на все протяжение рассматриваемого периода менялась. Так, в 2007 году доля среди всех начисляемых налогов составила 13,776 %, в 2008 году увеличилась и составила 19,607 %, в 2009 году доля составила 17,84 %, это объясняется снижением расходов в рассматриваемом периоде. Изменение доли налога связано с изменением налогового законодательства, так как на протяжении анализируемого периода ставка по налогу каждый год понижалась.

Доля таможенных платежей, на протяжении всего времени уменьшается, так она в 2007 году - 136,6 %, в 2008 году- 134,906 %, а в 2009 году уменьшилась на 24,131 % и составила всего лишь 110,775 %.

Доля ЕСН на протяжении отчетного периода ведет себя также как и НДФЛ в 2007 году составила 2,13 %, в 2008 году 2,09 % в совокупном распределении налоговой нагрузки, в 2009 году – уже снизился на 0,26 % и составил 1,83 % от общей доли всех налогов, начисленных в Обществе.

Отметим, что сложившаяся в Обществе структура налоговых платежей является типичной для российских организаций, высокий удельный вес налога на прибыль – не редкость.

Расходы и доходы возросли только в 2008 году, в 2009 году – данные показатели были самыми низкими, финансовый результат от реализации продукции в течение отчетного периода был самым высоким в 2008 году, а в 2009 году – самым низким. Рассматриваемые показатели говорят о нестабильности развития предприятия в целом. Но так же данное обстоятельство можно объяснить не спокойным состоянием на мировом рынке, так как большая часть произведенной продукции экспортируется.

Рассматривая структуру совокупных налоговых платежей, следует отметить динамику роста и с каждым годом увеличение налоговых платежей. Что и привело к возрастанию совокупной налоговой нагрузки в 2009 году, а в 2008 году по сравнению с 2007 году незначительное снижение. Поэтому важность расчета и анализ данного показателя для ОАО «ТАИФ-НК» не вызывает никаких сомнений.

Следовательно, необходимо принять меры по оптимизации налоговой нагрузки, что позволит улучшить финансовое положение предприятия.

3. Основные направления совершенствования и оптимизации налогообложения предприятия

3.1 Налоговая политика в условиях кризиса

В настоящее время государством разрабатываются антикризисные программы, в которых важное место занимает налоговая политика. В то же время и теория налогов, и практика налогообложения в нашей стране развиты недостаточно. Порой предлагаются очень простые, но совершенно не продуманные решения без анализа их реальных последствий. Все, что касается налогов — сложнейшая экономическая проблема, не имеющая простых решений. Поэтому стремясь выйти из кризиса, должны давать очень точный научный анализ, чтобы цели и результаты совпадали между собой. Прогнозирование последствий принимаемых решений нужно поставить во главу угла этого анализа.

Кризис обусловлен циклическим характером рыночного производства, поэтому его появление было вполне прогнозируемым. В предшествующие годы благоприятная экономическая конъюнктура вовлекала в хозяйственный оборот дополнительные ресурсы, создавала новые источники доходов и увеличивала спрос. Вследствие несовершенства рыночного регулирования нарушались пропорции в структуре хозяйства. Происходило быстрое развитие одних отраслей, отставание и старение других, то же самое можно сказать и о регионах. В результате накапливающиеся диспропорции привели к спаду производственной деятельности.

Кризис возникает из-за резкого нарушения существовавшего экономического равновесия в результате нараставших диспропорций. При избытке предложения происходит значительное сокращение спроса. Сокращение спроса порождает трудности со сбытом товаров и услуг. Трудности со сбытом приводят к снижению объемов производства и росту безработицы. Рост безработицы снижает покупательную способность населения. Сбыт еще больше осложняется. Снижаются все макро- и микроэкономические показатели. Происходит падение объемов инвестиций, прибыли, заработной платы. Нереализованные товары превращаются в омертвленный капитал. Недостаток денежных средств приводит к тому, что растет плата за кредит — ставка ссудного процента. Снижаются курсы ценных бумаг. Цены, которые теоретически должны снижаться вместе с другими финансовыми показателями, фактически ведут себя неоднозначно. Наряду со снижением проявляется и спекулятивный рост цен на необходимые товары. В результате развивается инфляция.

Экономические кризисы последней четверти 20-го — начала 21-го века развиваются под воздействием таких явлений, как продолжающаяся концентрация производства и капитала, международная интеграция, глобализация, антикризисная политика государств. Как последствия глобализации можно рассматривать возникновение региональных или всеобщего кризисов. Появляется так называемый экспорт кризиса. В 2008 году наблюдался именно экспорт кризиса из США в Европу, Азию, Латинскую Америку.

Для смягчения кризисов современные государства широко используют кредитно – денежные, бюджетные и налоговые механизмы.

Почвой для зарождения кризиса в России стали многозвенность экономики, наличие большого количества посредников между производителем и потребителем. Особенно характерно это для современной России. Посредники, не производя ничего, получают львиную долю денежных средств, находящихся в обороте, вздувают розничные цены.

Результатом указанных и некоторых других факторов и стало постепенное накопление фиктивного финансового капитала. Количество стало переходить в качество, и финансовые «пузыри» лопнули один за другим.

Кроме того, в России финансы прекратили выполнять функцию средств обеспечения экономического роста страны и превратились в самоцель. Так, до кризиса российские банки кредитовали в основном потребительский сектор экономики, а в период кризиса переключились на валютные спекуляции, не встречая никакого противодействия со стороны Центробанка. В эту игру были вовлечены даже бюджетные деньги, выделенные банкам на кредитование реального сектора экономики. Не получая кредитов, предприятия стали сокращать производство, увольнять персонал. Этому процессу способствует и сокращение государственных расходов.