Оценка экономической эффективности инвестиционного проекта

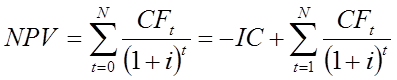

Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV или ЧДД) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора.

Для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1, .,N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).[7]

Таблица № 31 Показатели эффективности инвестиций.

|

Показатели |

Единицы измерения |

Значение |

|

1.Чистая прибыль (доход) |

млн.руб. |

11 |

|

2.Годовая рентабельность |

% |

35 |

|

3.Среднегодовая рентабельность |

% |

14 |

|

4.Срок окупаемости |

лет |

6,4 |

|

4.Внутренняя норма доходности затрат на создание и эксплуатацию предприятия |

% |

15 |

Расчет потребности инвестиций в оборотный капитал (оборотные средства) рассчитан как разность между приростом нормируемых краткосрочных пассивов и производится за счет собственных средств предприятия.

Расчет годовых производственных затрат выполнен на программу производства 2013 г. по смете затрат на производство (по элементам затрат).

Расчет выполнен в ценах 2010 г., в него включены следующие затраты:

1. Сырье, материалы и комплектующие изделия определены на основании удельного веса в стоимости продукции.

2. Затраты на оплату труда определены на основании данных заказчика о среднемесячной зарплате работающих (специалистов) в ценах 2010 г.

3. Отчисления от заработной платы основного производственного персонала приняты в размере 26%, в т.ч. пенсионный фонд РФ — 20 %, фонд социального страхования РФ — 2,9 %, фонды обязательного медицинского страхования — 3,1 %

4. Амортизационные отчисления на полное восстановление основных фондов.

5. Прочие затраты определены в размере 5 %.

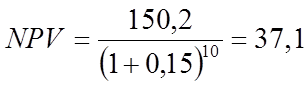

Расчеты эффективности инвестиций осуществлены в пределах горизонта планирования, продолжительность которого составляет 10 лет.

Шаг расчета принят равным 1 году. Все данные приведены по состоянию на конец соответствующего расчетного года.

Все расчеты выполнены в ценах 2010 г.

Ставка сравнения рассчитана по формуле Министерства экономики РФ и составила:

d = ((1+ r / 100)/( 1+ i / 100) + p / 100-1) * 100 = ((1+13 / 100) / (1+7/100) + (7 /100 – 1)*100 = 12,6 %

13 % - ставка рефинансирования ЦБ РФ с 30.04.2010 г.

7 % - темп инфляции в 2010 г.

7 % - ставка за риск.

Ставка дисконта для расчета бюджетной эффективности принята в размере ставки рефинансирования.

Интегральные показатели эффективности следующие

1. Простой срок окупаемости – 6,4 года.

2. Дисконтированный срок окупаемости – 7,2 года.

3. Чистый дисконтированный доход - + 36,8 млн. руб.

4. Внутренняя норма доходности – 15 %.

5. Индекс доходности – 1,11

6. Суммарный бюджетный доход - + 72,7 млн. руб.

4. Охрана окружающей среды при техническом перевооружении предприятия

Воздействие объектов на атмосферный воздух и характеристика источников выбросов загрязняющих веществ.

Корпус 20:

Переоснащение участка изготовления печатных плат (сверлильно-фрезерного станка с ЧПУ, установок экспонирования, травления, проявления, химико-гальванической обработки, нанесения фоторезиста). В атмосферу выделяются формальдегид, фториды газообразные, аммиак, натрий гидрооксид, бутанол, озон.

Корпус 131:

- Замена токарных, фрезерных, сверлильных, заточных станков на аналогичное современное оборудование. Выделение загрязняющих веществ в атмосферу не изменяется по сравнению с существующим положением.

- Установка на заточном участке двусторонне – шлифовальных станков. В атмосферу выделяется пыль металлическая, пыль абразивная.

- Организация участка поверхностного монтажа радиокомпонентов с оснащением его системой визуального контроля, ручным манипулятором для установки радиокомпонентов на печатные платы, устройством трафаретной печати, печью камерной, монтажным столом. В атмосферу выделяются свинец и его неорганические соединения, олово оксид, пары канифоли.

Корпус 132:

- Замены расточного, фрезерного, токарных, шлифовальных, сверлильных, гибочных станков. Выделение загрязняющих веществ не изменяется в соответствии с существующим положением

- Оснащение сварочного участка сварочной установкой. В атмосферу выделяются диалюминий триоксид, дижелезо триоксид, магний оксид, пыль неорганическая.

Корпус 134:

- Оснащение участка изготовления специальных элементов прессом гидравлическим и электрически печами, замена плоско-шлифовального и кругло-шлифовального станков на аналогичные. В атмосферу выделяются свинец, цирконий, стронций карбонат, титан диоксид, барий карбонат, формальдегид, азота диоксид, углерода оксид.

- Замена на медницком участке пресса гидравлического и гибочного станка на аналогичное оборудование. Выбросы загрязняющих веществ не изменятся в соответствии с существующими.